-

连接人,信息和资产

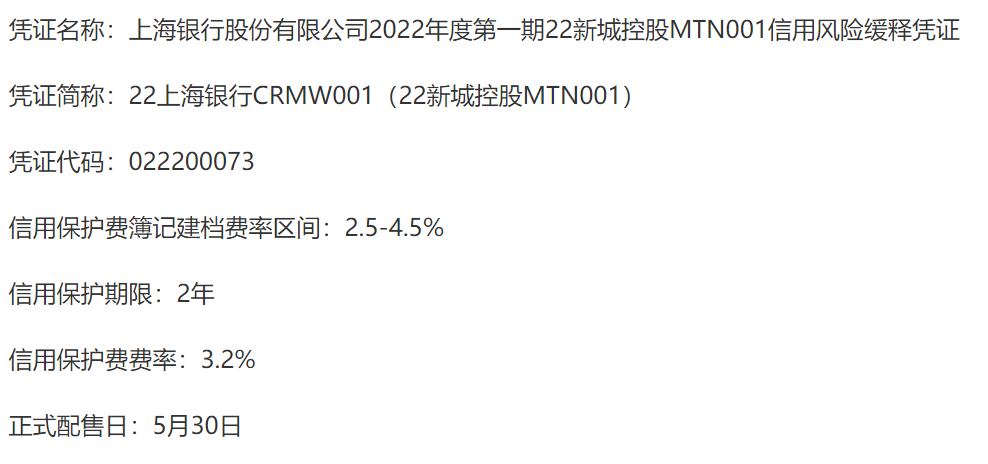

22新城控股MTN001顺利发行,卡在6.5%的上限,但还是远高于中债估值。

作者:债市邦

此次是CRMW的助力推动其市场化发行?还是老券持有者的变相借新还旧?还有待发行结果公告出来后进行判断。

今天看看假如是个普通机构,买1000w的债然后配上一手上海银行设立的CRMW,收益率几何?

上海银行设立的CRMW的簿记价格出来是3.2%,CRMW比交易所的保护凭证整体要大方很多,本金利息全都保。所以简单测算的话,用票面利率6.5%-凭证价格3.2%=3.3%,就是投资人的收益率。

但是CRMW的收费和票息是错位的,CRMW的保护费是在22年设立时收取一次,然后满23年再收取下一年的保费;而票息是满1年的23年收一次,然后债券到期的24年再和本金一起收回。

现金流出前置,使得投资人获得的IRR是要低于用标的债券的票面利率-凭证设立价格的,投资人的现金流入下图所示,最终算的的IRR是3.2%,要低于前面计算的3.3%。

投资人买债配上海银行的CRMW,本质上是投资了一笔由上海银行自己发行的同期限信用债,这两个投资哪个更划算呢?

根据中债Dr Quant的计算结果,上海银行发行2年期同期限债券的票面利率区间只有2.41%~2.61%,远不如买新城控股的债+上海银行设立的CRMW,如果我是个理性投资人,肯定是选择后者。

上海银行这类几乎是无风险主体的债务主体,2年3.2%的收益率,也就和同期限的区县城投打个平手,存在近70bp的套利空间。

可能还是有投资人对CRMW的保护效力存在疑问,这也为那些善于思考和创新的投资人提供了捡漏机会,资产荒下的2年期3.2%的上海银行金融债收益率实在是太香了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!