-

连接人,信息和资产

由于“345”融资监管红线主要对房企的金融负债(有息负债)进行监管

作者:西政财富

来源:西政财富

目录

一、依赖中小开发商增信的“抵押+保理”融资方案

二、依赖开发商增信的工程分包单位反向保理融资方案

三、银行的工程保理融资方案

四、保理公司的其他保理业务操作示例

在房地产企业融资“345”监管红线后,地产企业纷纷绞尽脑汁想着如何实现融资出表,满足监管要求。由于“345”融资监管红线主要对房企的金融负债(有息负债)进行监管,而基于真实交易关系的经营性负债并不属于此次融资监管红线的监管范畴,因此依托于开发商上游供应商的应收应付保理融资在此次监管后迅速增长,该模式也成为开发商在融资出表问题上的更好选择。为便于说明,我们保理业务部门特整理近期操作的几种保理融资方式,以供同业人士参考。

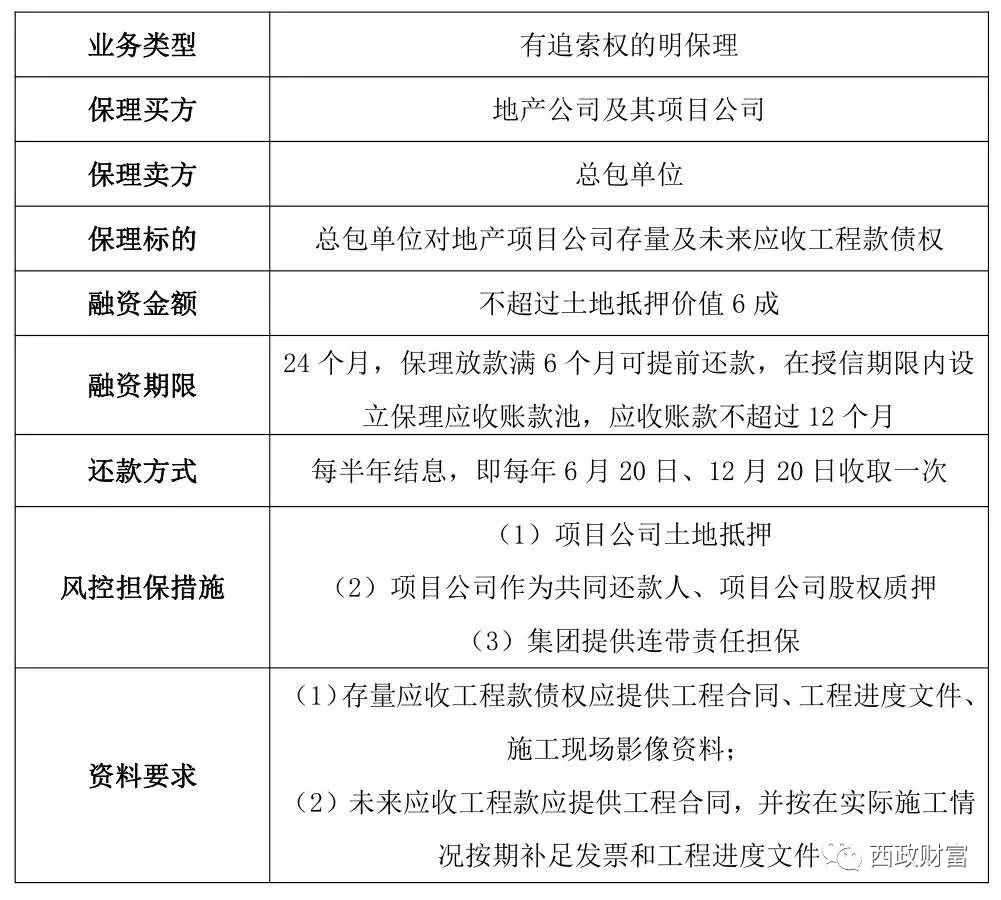

一、依赖中小开发商增信的“抵押+保理”融资方案

在常规的保理业务中,保理商一般看重的都是核心企业(也即承担应付义务的开发商)的主体征信和评级,比如百强开发商的上游供应商的保理融资一般都在市场上比较受欢迎,而中小开发商则因主体资质较弱的问题,其上游供应商的保理融资在操作方面一直都面临困境。为了解决这个短板,我们针对中小开发商的上游供应商的保理融资在操作上进行了变通,简单来说就是由上游供应商(比如总包单位、材料商等)就其对中小开发商的应收账款申请保理融资,同时中小开发商为该保理融资增信,比如开发商就上述融资提供项目公司的土地抵押、股权质押等。

在业务操作方面,目前操作的总包单位应收账款债权保理大部分为正向保理业务,主要是总包单位将其现在或将来的对开发商的应收账款转让给保理商,由保理商向总包单位提供资金融通、买方资信评估、销售账户管理等一系列服务,主要对象是卖方总包单位,开发商或其项目公司视保理商的要求提供相应的增信担保措施。总的来说,房地产供应链正向保理主要是为缓解上游供用商的资金压力,在“345”融资监管红线下,依托于总包单位的正向保理业务是一个很好的融资选择,也是通过增加经营性负债以降低金融负债的有效方法。以下系我们近期操作的正向保理的相关融资内容。

具体融资要素参考如下:

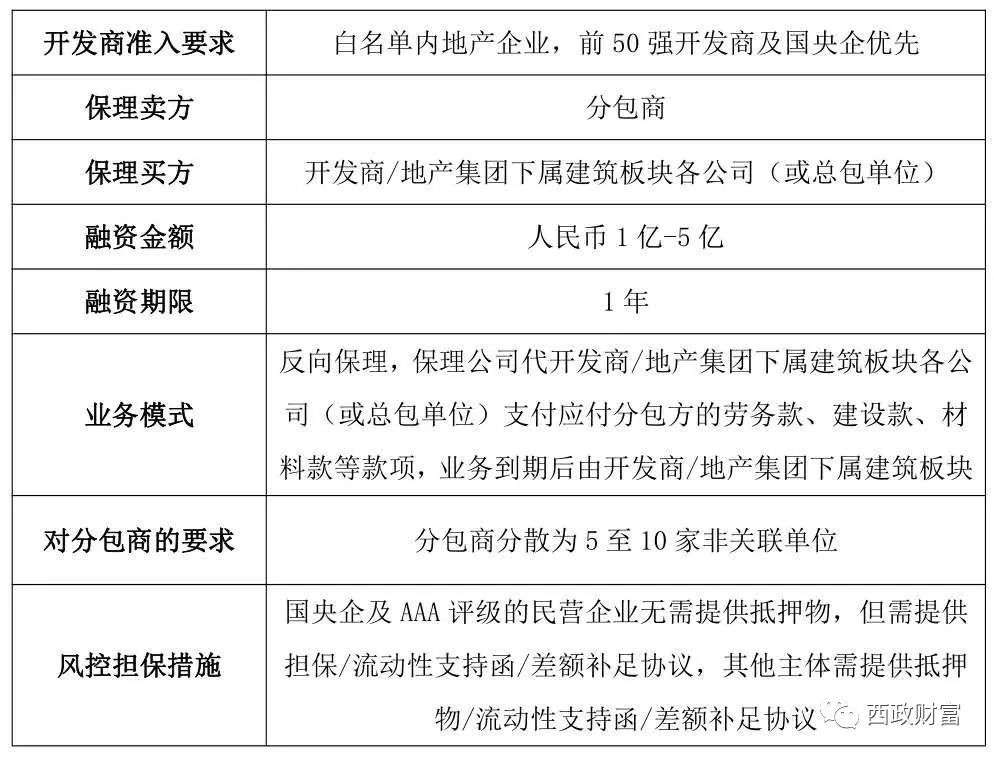

二、依赖开发商增信的工程分包单位反向保理融资方案

我们目前操作的分包单位反向保理融资主要是保理公司白名单内的开发商下属建筑板块各公司或其他总包单位支付应付分包方的劳务款、建设款、材料款等款项,并在业务到期后由开发商下属建筑板块各公司或其他总包单位支付保理公司保理款项的业务操作模式。因上述分包单位的应收账款主要针对开发商的关联方(开发商下属建筑板块各公司或其他总包单位),因此分包单位反向保理融资主要还是依托于开发商的主体和征信,在风控担保措施上开发商的担保、流动性支持函、差额补足协议或其项目公司提供的抵押物就变得必不可少。

具体融资要素参考如下:

三、银行的工程保理融资方案

前文有提到,在目前的监管环境下总包单位、材料供应商的应收账款融资对于开发商来说是个不错的出表融资补充,其中部分外资银行、城商行对该类业务尤为热衷,因此值得开发商特别关注,以下就融资要素进行详细说明。

(一)银行的工程保理业务模式

银行的房地产保理业务一般是施工企业/材料供应商为房地产开发商提供施工/货物服务形成应收账款后,将对房地产开发商的合格应收账款转让给银行,由银行为施工企业提供集应收账款催收、管理、坏账担保及保理融资于一体的综合性金融服务。业务模式可分为1+N保理模式和再保理模式。

(二)银行的工程保理业务授信及准入要求

1.工程保理业务授信说明(示例)

(1)业务品种:保理/再保理;

(2)授信主体:施工企业/材料供应商/保理公司,同时为地产集团核定保理买方信用担保额度;

(3)期限:最长不超过1年,应收账款账期可根据补充协议确定;

(4)收益:不低于7%(利息+手续费);

(5)风控措施:买方为项目公司的,由项目公司对应收账款债权转让事宜进行确认,由地产集团出具承诺函对项目公司的按期足额付款承担差额补足责任;

(6)管理要求:严格名单制管理;应收账款对应项目满足432要求;密切监控信贷资金流向,严防资金被挪用。

2.工程保理业务准入说明

(1)房地产企业严格实行名单制管理;

(2)应收账款对应项目不限省内省外,项目符合432要求,即“四证齐全+30%自有资金+房地产二级开发资质”,四证指国有土地使用证、建设用地规划许可证、建设工程规划许可证、建筑工程施工许可证;

(3)回款账户必须开在保理行,并签订账户监管协议由保理行监管;

(4)转让给银行的应收账款须为合格应收账款,不能是未形成的工程款;

(5)应收账款需提供发票/审计报告;

(6)账期以工程施工合同/补充协议约定为准;

(7)再保理模式中保理公司应首先对施工方保理放款,银行再对保理公司进行再保理融资;

(8)必须书面确权,由项目公司确权,地产集团公司出具差额补足承诺函。

四、保理公司的其他保理业务操作示例

以下根据保理公司的常规业务模式就再保理与通过资管计划融资的方案进行介绍和说明:

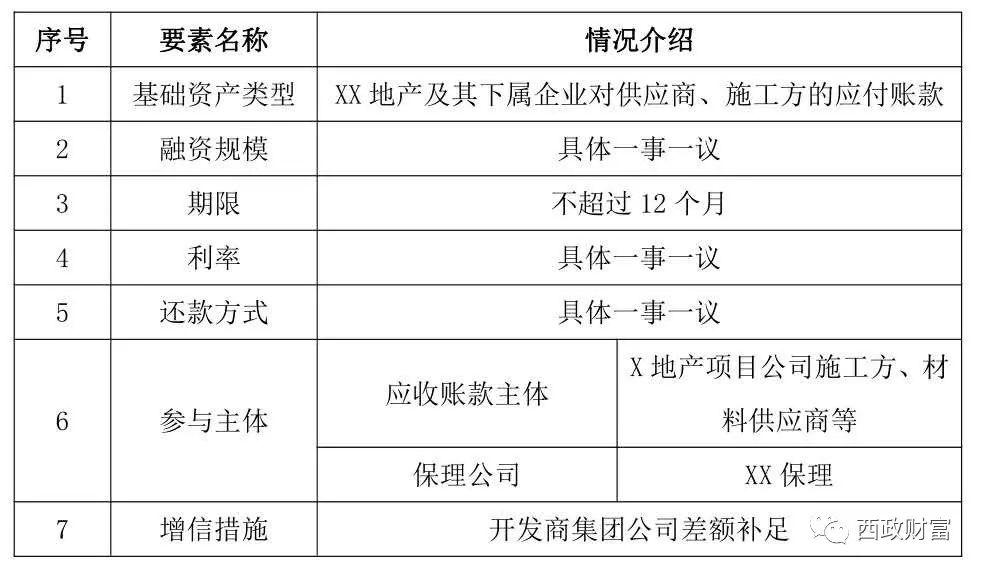

(一)再保理融资方案

1.基本要素

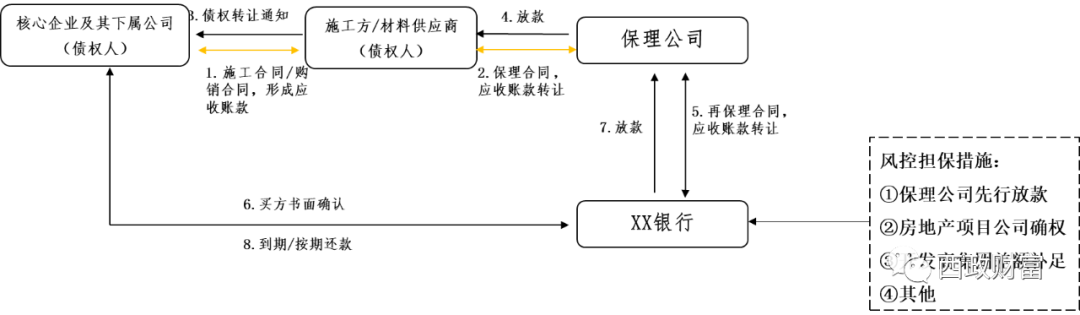

2.投资架构及说明

(1)施工方或材料供应商将其对房地产项目公司的应收账款转让给西政保理;

(2)保理公司向施工方、材料供应商放款,并与银行签署《再保理合同》,向银行转让应收账款;

(3)房地产项目公司就应收账款债权转让事宜向银行进行书面确认,并按期还款;

(4)开发商集团公司进行差额补足。

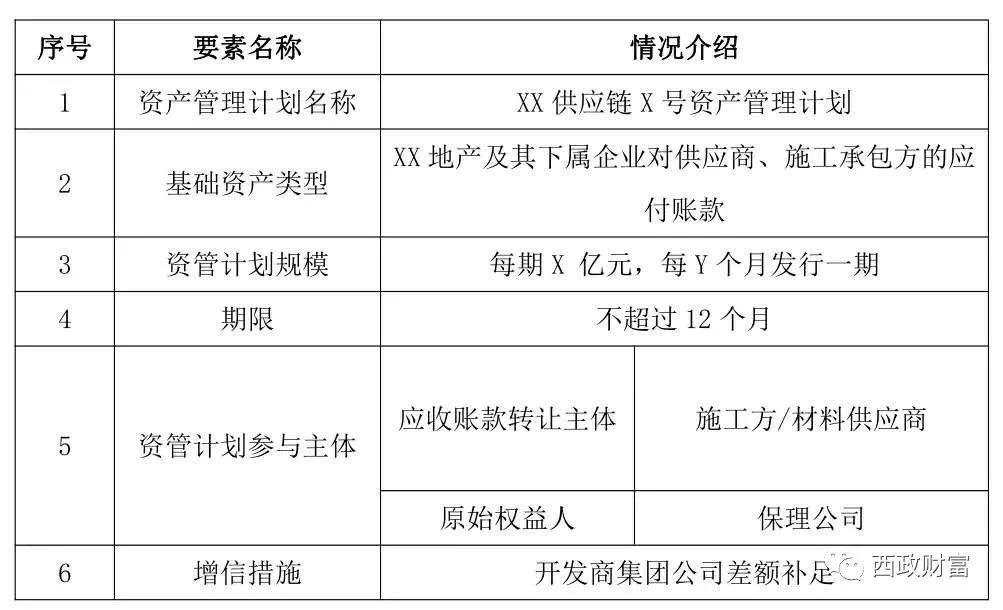

(二)资产管理计划融资方案

1.基本情况

证券公司或其基金子公司作为管理人设立资产管理计划,投资人通过资管计划投资应收账款,即上游供应商(债权人)对核心企业XX地产及其下属公司(债务人)享有的应收账款债权。应收账款资产包括供应商因向核心企业及其下属公司提供境内货物买卖/服务贸易或境内工程承包/分包服务等而对核心企业及其下属公司享有未到期应收账款债权。

2.基本要素

3.投资架构及说明

(1)施工方或材料供应商将其对房地产项目公司的应收账款转让给西政保理;

(2)西政保理向施工方、材料供应商放款,并将该应收账款债权转让给XX资管计划;

(3)投资者认购资管计划份额;

(4)房地产项目公司就应收账款债权转让事宜向XX资管计划进行书面确认,并按期还款;

(5)开发商集团公司进行差额补足。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!