-

连接人,信息和资产

住建部2021年8月10日发布《关于在实施城市更新行动中防止大拆大建问题的通知》后,开发商手上的存量城市更新项目都在想尽办法加快推进速度。

作者:西政资本

来源:西政资本(ID:xizheng_ziben)

住建部2021年8月10日发布《关于在实施城市更新行动中防止大拆大建问题的通知》(征求意见稿)后,开发商手上的存量城市更新项目都在想尽办法加快推进速度。这几天以来,很多地产同行问到前期公司、平台公司的费用处理以及被拆迁方取得拆赔所得的税筹问题,以下根据我们当前的操作经验做相关介绍和说明。

一、前期公司、平台公司的费用处理或收入筹划

就实务而言,城市更新项目的前期公司、平台公司主要有以下几个类型:第一类是前期服务商,比如深圳这边重点更新单元的前期服务商,东莞单一主体挂牌招商的前期服务商,这类前期服务商后期一般都会继续参与挂牌或竞拍,并最终成为该城市更新项目的实施主体;第二类是村企合作城市更新项目的意向合作方,比如深圳这边几个区要求村企合作项目须先由开发商取得意向合作方的资格,后续可在项目进入专规或其他阶段后由开发商继续参与投标等形式取得实施主体的资格;第三类是以前期与被拆迁方签订合作协议(比如与村集体签订城市更新项目合作协议)、拆赔协议或者收购被拆迁方物业等为主的平台公司,这些平台公司主要负责项目的前期孵化或者更新项目的锁定,最后一般都是由开发商接手并成为项目的实施主体;第四类是其他纯粹的负责前期相关工作的公司,以取得前期的顾问咨询费用、各种协调费用、台底费用等为主营。

(一)前期公司的费用处理

城市更新项目的前期公司、平台公司(以下统称为“前期公司”)在有计划成为后期的实施主体的情况下,对外支付的费用主要是两类:第一类是与拆赔相关的费用,包括拆迁安置补偿费用、过渡期费用等等,这些费用一般只需取得收据即可进入项目公司(也即实施主体,下同)的成本;第二类是前期工作费用,包括报批报建费用、设计等咨询服务费用、前期工作费用、拆迁服务费用、工程费用、居间费用、关系协调费用、台底费等等,这些费用需要取得合法有效的发票才能进入项目公司成本。

项目公司向承担前期工作的服务方支付拆迁服务费、居间费或各种关系协调费用、台底费时,这些服务方收取款项、开具发票涉及到很高的税费缴纳问题,尤其是项目公司对自然人等支付的台底费、关系协调费、居间费、顾问费、拆迁服务费等,自然人的税筹需求就特别强烈,因此实务里面这些服务方基本都会考虑在税收优惠地设立个人独资企业或合伙企业后完成收款并向项目公司开具发票,也即通过税收优惠地的政策优惠降低综合税负。需注意的是,因今年以来税收优惠地的一般纳税人(指个人设立的个人独资企业或合伙企业)不得再适用个人所得税的核定征收政策,因此项目公司的服务方想通过上述方式解决几千万或几亿的前期费用的收取和开票问题已基本不可能。为顺利解决这个问题,我们目前倾向于让服务方尽量将前期费用分解到不同的税收优惠载体(也即这些载体同时作为乙方),并让不同的载体分担相应的前期工作后收取费用并向项目公司开具发票,比如直接让服务方的实控人或负责人在指定税收优惠地设立税收优惠载体解决前期费用的支付以及发票的取得问题(小规模纳税人仍可享受个人所得税核定征收的优惠政策),最终通过上述方式降低服务方的综合税负(增值税及附加、个税等全部税费不超过5%)。

值得一提的是,有些开发商认为上述费用分解的方式太过繁琐,因此项目公司倾向于向服务方的单一主体(比如有限责任公司)支付前期费用,该单一主体再以委托分包等形式自行解决成本发票的问题。我们认为,在有真实委托交易的基础上,这种方式对项目公司来说也是一个不错的选择,只是该单一主体的发票申请需要循序渐进,尤其是申请大额开票会遇到一定的难度,届时可能需要向税局详细提供前期工作委托内容、工作成果等。

(二)前期公司与实施主体分离时的财税处理

前期公司与实施主体分离时,需视不同的业务操作场景做相应的财税处理:

1. 对于纯粹做前期工作的前期公司来说,因实施主体会最终付费给前期公司,因此实施主体正常付费和取得发票即可,另外前期公司对外支付的具体工作费用亦可通过上文提及的小规模纳税人的税收优惠地载体来处理。

2. 对于前期公司因没有资质等原因,后期更换了其他公司作为实施主体的,因前期公司已开展相关的前期工作并支付了部分或全部费用,因此项目公司所涉成本、票据问题需按如下方式处理。

(1)前期公司已跟服务方签订合同但未取得发票的部分:可将合同权利义务概括转让给实施主体(已付款部分按委托付款处理);

(2)前期公司已跟服务方签订合同且已取得发票的部分:可由实施主体委托前期公司操办前期工作等方式处理,也即实施主体付费,前期公司(如申报主体)对实施主体开具发票。

二、被拆迁企业的税收筹划

前期公司为了提前锁定城市更新项目,一般都会提前收购项目范围内的一部分物业(其实是为了排除其他方的竞争而提前埋钉子),其中以提前用自然人名义收购无证物业的情形最为常见,因项目公司/实施主体向自然人支付的拆迁安置补偿费用可免征自然人的个人所得税,对于纯粹做前期工作的公司来说通过自然人取得高额拆赔并享受免税政策属于最佳的税筹路径。除此之外,开发商通过体系外非关联的自然人收购物业,然后由项目公司对自然人支付拆赔款,在实务中也经常作为做大项目公司拆赔成本的一种方式。当然,被拆迁方如果是企业(一般是指有限责任公司,下同),那被拆迁企业取得的拆赔所得就得面临企业所得税的缴纳问题(此处的拆赔所得主要是指货币补偿部分,下同)。

(一)被拆迁企业的递延纳税申请

在前期公司提前收购物业并在后期取得拆赔所得,或者被拆迁方为公司并取得拆赔所得的情况下,虽然被拆迁企业可按规定享受增值税、土地增值税、契税、印花税的免缴政策,但企业所得税仍需缴纳。我们注意到,很多被拆迁企业在企业所得税的处理方面都会走进很多误区,具体举例如下:

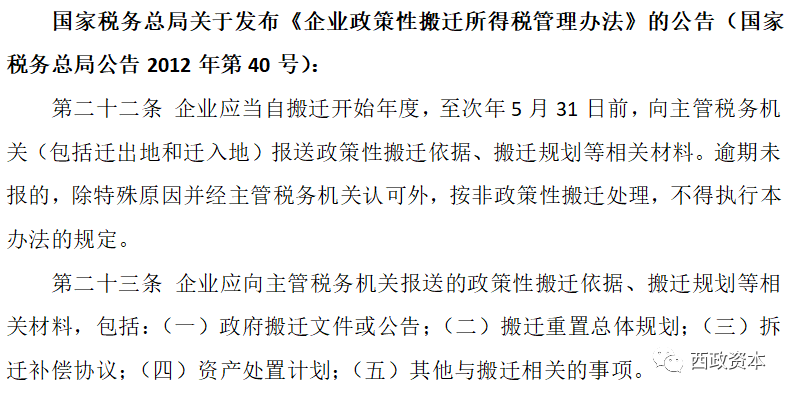

1. 政策性搬迁可适用拆赔所得递延5年纳税的优惠政策,城市更新属于政策性搬迁的范畴,但被拆迁方取得拆赔所得并适用递延纳税政策的前提须为该城市更新项目已经立项,如未满足这个条件,则拆迁安置补偿协议所涉被拆迁企业的拆赔所得须按规定及时缴纳各种税费(也即按非政策性搬迁处理)。为避免上述风险,目前开发商都倾向于以保证金、诚意金等形式支付前期的费用,避免被拆迁企业过早面临收入确认和纳入义务的问题。

2. 政策性搬迁所涉递延纳税的优惠政策须以申报、备案为前提,如被拆迁企业未及时申报、备案,则不能自然享受递延纳税的优惠政策,也即递延纳税事宜如未及时申报、报备或未及时完税,则面临滞纳金、罚金等缴纳风险。

(二)被拆迁企业的所得税筹划

被拆迁企业取得拆赔所得(货币补偿)后,大部分企业都会申请递延纳税,在递延期间,被拆迁企业关于搬迁安置、土地或物业历史遗留问题、委托清租、资产处置等涉及到向交易方支付费用的,如交易方有税筹的需求,同样可以通过在税收优惠地设立载体收取费用并向被拆迁企业开具发票的方式实现。

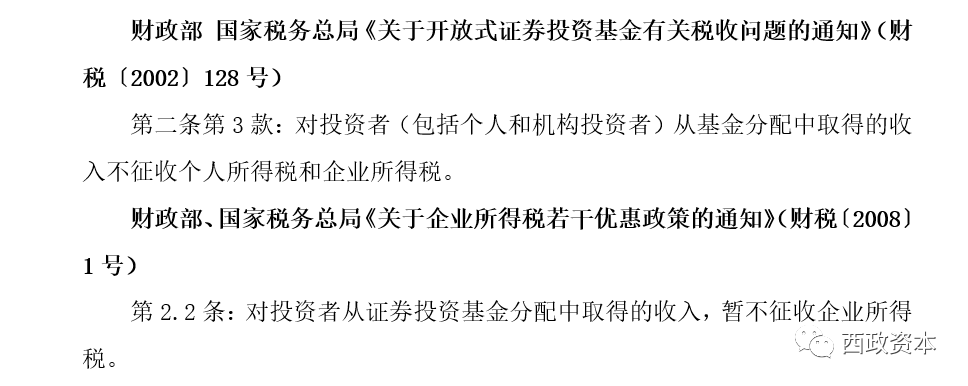

值得一提的是,因大部分被拆迁企业都没有搬迁重置的安排或者搬迁重置的支出甚少,因此在取得高额的拆赔所得的情况下面临高额的企业所得税税负的问题。就目前的行业做法而言,很多被拆迁企业都更倾向于通过认购公募基金的形式化解企业所得税的问题,以下就我们的操作经验做简单说明。

1. 税筹逻辑:通过购买公募基金后分红,达到在不实际亏损情况下可抵减企业应税所得额而节税的目标。

2. 操作要点:根据公募基金的产品特征,由被拆迁企业购买分红比例较高的公募基金,持有至分红后赎回(一般为半年内),利用国家税收法规对基金分红的免税政策达到减少所得税的目标。

3. 操作示例:被拆迁企业取得拆赔所得1亿元,应缴纳企业所得税2500万元,假设购买后期可分红的公募基金两次,每次额度1亿元,每次分红比例25%,则该企业可抵减的应税所得额为5000万元,实际缴税5000*25%=1250万元,节税比例为50%。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~