-

连接人,信息和资产

经历赴港上市折戟、大量高管集体离职风波后,近日实地地产又陷入“商票拒付”旋涡。

作者:小债看市

来源:小债看市(ID:little-bond)

经历赴港上市折戟、大量高管集体离职风波后,近日实地地产又陷入“商票拒付”旋涡。

01

商票拒付风波

5月7日,有消息称实地地产集团有限公司(以下简称“实地地产”)旗下子公司于去年签发的部分融资性票据出现拒付,一石激起千层浪。

很快,实地地产在官网声明称,此次商票未兑付主要是由于代理商山西富兴涉嫌诈骗,因而相关款项暂缓支付,并表明其中70%应付款项承诺积极兑付。

网传商票拒付情况说明

5月8日,实地地产再次声明称,截至当日所涉及到期的5700万元商业承兑汇票,已100%承兑。

据流传的一份商票文件显示,实地地产于2020年4月-8月签发的相关融资性票据共有12亿,由子公司惠州现代城及天津金河湾置业签发,资金均回流至实地地产供上市和其他目的使用。

据知情人士称,这批12亿票据签发时间正是实地地产赴港IPO时,彼时其资金流动性非常紧张。

除上述商票,今年5月-7月期间实地地产还将有若干笔票据到期,其中5月仍有三笔、6月有一笔,7月则多达9笔。

近年来,随着房地产融资环境收紧,商业承兑汇票由于门槛低、易操作等优势,被房企广泛使用,特别是“三道红线”融资新规下,票据融资可不计入有息债务,成为房企降杠杆的法宝。

02

债务高企 资金紧张

据官网介绍,实地地产2006年从广州出发,始于地产而不止于地产,已经发展成为一家为用户提供贯穿全生命周期智慧人居解决方案的综合性企业。

实地地产官网

从股权结构看,实地地产的控股股东为恒光通讯,持股比例为81.41%,公司实际控制人为张量。

股权结构图

据克尔瑞数据显示,2020年实地地产操盘金额为243亿元,全行业排名第95位;以237.8万平方米操盘面积位居第78位。

克而瑞2020年房企排名

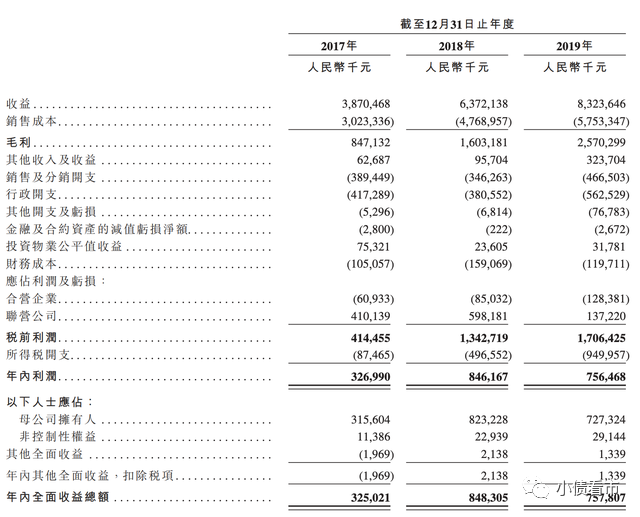

2017年-2019年,实地地产实现营收分别为38.7亿元、63.72亿元及83.23亿元;实现归母净利润分别为3.15亿元、8.23亿元及7.27亿元,可以看出2019年出现“增收不增利”现象。

这三年间,实地地产的毛利率分别为21.9%、25.2%及30.9%,逐年上涨;但净利率却不尽人意,2019年其净利率从2018年的12.9%下降至8.7%。

2017-2019年业绩情况

不仅业绩下滑,实地地产的经营获现能力也在恶化,2019年其经营性现金流净额从2017年25.2亿骤降至2.2亿。

在房企融资新规“三道红线”之下,银行信贷收紧,实地地产三条红线全部踩中,未来有息负债不可增长。

2017年-2019年,实地地产净负债率分别为3809%、533%和225%,可以看出其净负债率虽有所下降,但仍远高于100%的红线标准。

在负债方面,2017年-2019年实地地产未偿还银行及其他借款总额为119.83亿元、117.71亿元及126.57亿元。

截至2020年一季末,实地地产一年内应归还银行贷款23.7亿元,应还其他借款19.18亿元,合计42.88亿元。

相较于短债压力,实地地产资金流动性十分紧张,截至2019年末其账上现金及现金等价物只有20.39亿元,较2018年末呈现腰斩,短期偿债压力较大。

2019年现金流腰斩

财务杠杆高企,实地地产借钱成本高居不下,2017-2019年其加权平均实际利率分别为6.59%、6.67%及8.37%,可以看出其利率水平显著攀升,2019年借款成本高达21.73亿元。

《小债看市》分析发现,实地地产融资渠道较为单一,主要通过借款、信托以及股权质押等方式融资。

在融资结构中,实地地产尤其依赖信托融资,在其尚未偿还的信托及其他非银金融机构16笔贷款中利率均超10%,最高达到24%。

截至2020年3月末,实地地产总土地储备1016万平方米,其中包括总规划建筑面积624万平方米的开发中物业及总规划建筑面积337万平方米留作未来开发的物业。

2020年,实地地产拿地节奏并未放缓,显然其没有放弃突击规模的野心。其以350万平米拿地面积排第42位,并以85亿元的拿地金额排名第77位,相关排名均要领先其在2019年的销售排名。

总得来看,实地地产盈利能力有所下滑,财务杠杆高企,融资成本居高不下,对利润形成较大侵蚀;资金链紧张,短期偿债压力较大。

03

规模扩张极速狂奔

富力董事长张力独子张量,早年在国外留学,一直对科学着迷。

2003年,张量回国后创办恒量建设、传媒飞沙、黑洞投资等公司,还创办了房地产线上平台狙房网,涉足领域从地产、装饰、煤矿、媒体到营销、餐饮等等。

其中,恒量建设与房地产相关,早期与富力地产业务来往频繁,同时承接富力多个住宅小区与甲级写字楼的建造和装修等工程。

对于这家公司,张量不想只是简单复制出又一个富力集团,他希望这家房企能够成为“地产界的苹果”。

实地地产创始人张量

2015年,在开年新春大会上,张量提出“增加非富力业务,打造自己的品牌”,之后恒量建设更名为实地地产,这时属于他的房地产之路才正式开始。

当年9月,实地旗下“广州丰实房地产的企业”以17.08亿元先后连夺广州长岭居板块四宗宅地,并在之后打造成实地在一线城市开发的首个项目“实地常春藤”,从而一炮成名。

此后,实地地产在规模扩张压力下极速狂奔,销售规模一路上涨,同时财务杠杆也不断飙升。

2015年,实地地产销售额仅14.6亿元,2016年突破百亿,2017年再次翻倍,2018年完成275亿元销售额,2019年突破300亿。

去年以来,实地高调引进碧桂园、泰禾、中海等房企高管的举动,让外界对其发展又投来关注的目光。

2020年5月,在房地产行业尚未完全消化疫情影响之下,实地向港交所递交了734页的招股书。

然而,半年后实地地产招股书失效,其首次赴港IPO折戟,随后高管陆续离职,尤其是今年春节前后被曝有13名高管集体辞职。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!