本次美联储加息节奏“鹰中偏鸽”,有助于缓解市场对于激进加息的恐慌,被动过渡式缩表有助于缓冲流动性紧缺以及资本市场剧烈波动,以实现美国经济的“软着陆”;虽然本次“议息日”美股强劲反弹,但加息影响会逐步传导至信贷成本抬升以及国际热钱流动,加剧全球资本市场的短期震荡波动

2022年以来美国通胀压力持续高企,3月CPI增幅进一步走高至8.6%,创1981年12月以来的最大增幅。但受俄乌冲突扰动以及中国供应链趋紧等因素影响,美国一季度年化GDP环比增速意外下降至-1.4%,显著低于市场预期的增长1%,令美国经济复苏前景承压。在此背景下,美联储主席鲍威尔强调了俄乌冲突对于通胀上行构成较大压力,但也表明了核心PCE有望逐步见顶且预计通胀势头将趋缓,因此本次美联储加息节奏“鹰中偏鸽”。美联储上调联邦基金利率50个BP至0.75%-1.00%区间,打消了市场对于激进加息的恐慌,隔夜美股在美联储加息后大涨,创下2008年12月以来美联储“议息日”的最佳表现。

本次美联储议息会议也明确了缩表节奏。新冠疫情以来,美联储开启大规模量化宽松,美联储总资产由约4.2万亿美元(2020年初)大幅扩张到目前的8.9万亿美元(截至2022年4月27日),涨幅超过100%,因此本轮美联储货币政策调整需要配合缩表来调节美联储、财政部以及商业银行之间的美元流动性。本次美联储采取被动缩表的方式,即美联储持有债券到期后并不用做再投资,同时美联储宣布将从6月1日开始以每个月475亿美元上限的速度缩表,其中包括300亿美元的美国国债和175亿美元的抵押贷款支持证券(MBS),3个月后再将每月缩表上限逐步提高至950亿美元,既起到紧缩资产端和负债端的作用,又起到缓冲流动性紧缺以及资本市场剧烈波动的作用。

美联储加息和缩表共同配合,主要是为了通过加息来作用于银行间同业拆借利率,直接影响美国短端借贷利率;通过缩表来减少美联储对各类证券(包括国债和MBS等)的持有规模,当美联储停止再投资甚至大量抛售久期较长的国债后美债长端利率将趋势性上行,因此可以实现从长端和短端共同调整利率走势的目的。如果后续美国通胀压力得到有效控制,美联储可能会校准加息节奏。预计美联储2022年的中性利率在2%-3%之间,那接下来美联储3次议息会议的加息幅度有望保持在50个BP左右,暂时排除了未来一次加息75个BP的激进加息路径,美联储希望通过相对温和且不引发经济衰退的方式抑制通胀,以实现经济的“软着陆”。值得注意的是,虽然本次“议息日”美股强劲反弹,但加息50个BP的影响会逐步通过信贷成本传导路径以及国际资本流动传导路径,来直接抬升信贷成本以及加速国际热钱流动,对风险资产造成较大冲击,美国三大股指在随后两天再次走跌,进一步加剧全球资本市场的短期震荡波动。

以史为鉴,美联储利率政策和货币供应量的变化会对全球的货币政策和资本市场产生较大影响,宽松的货币政策会向全球转嫁经济危机,紧缩的货币政策会打破国际资本流动的稳定,甚至增加部分国家的外债偿付压力及爆发债务危机的可能性

1976年“牙买加体系”正式实施之后,国际储备货币的多元化在一定程度上削弱了美元的国际地位,但美元依旧凭借美国自身的信用而牢牢占据国际货币霸主地位,美联储也在一定程度上充当了世界的中央银行,其利率政策和货币供应量的变化对各国央行的货币政策以及资本市场波动均产生较大影响。新冠疫情暴发后,美联储通过宽松的货币政策向全球转嫁经济危机,美元作为世界贸易以及资本跨境流动等经济往来的主要结算货币,美元利率水平变动会导致国际资本在不同的金融市场之间快速流动,随之而来的是美元资本流向全球债市、股市以及地产等领域,除了带动其他国家通胀走高外,还催生了这些国家的资本以及资产泡沫。

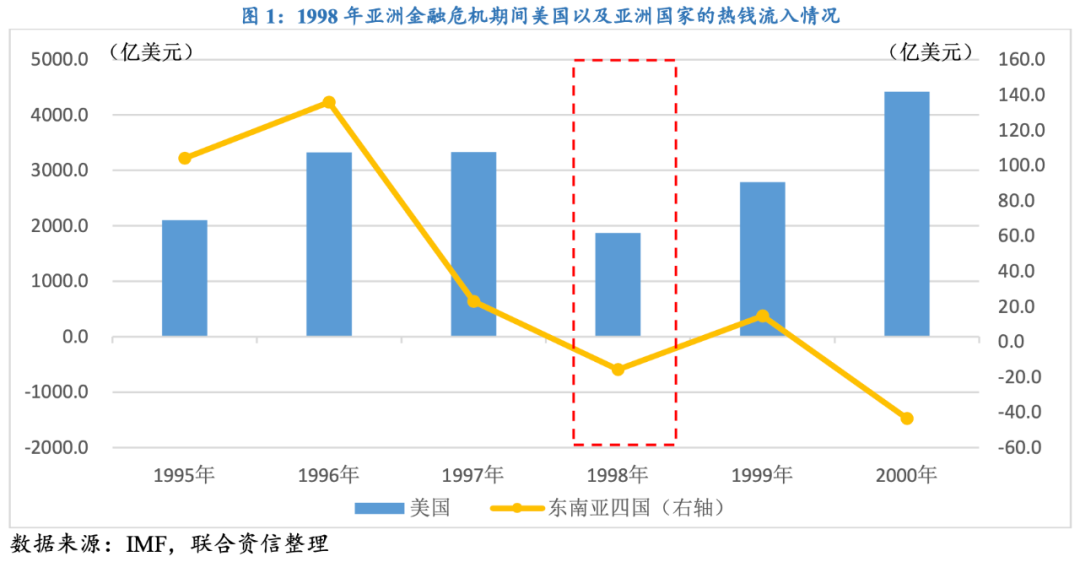

美联储加息一直都是国际金融不稳定因素的重要来源,势必会影响全球金融市场的均衡以及国际资本流动的稳定。美联储收紧货币政策会加速国际投机热钱回流美国市场,对其他国家(尤其是经济结构相对脆弱的新兴经济体)的资本市场造成巨大冲击,导致这些国家的长期投资难以持续,增加其发生金融危机的风险。比如1998年亚洲金融危机,在亚洲“四小龙”和“五小虎”的经济奇迹下,亚洲国家金融自由化步伐加快,造成短期投机资本大量流入,1995年流入印尼、泰国、马来西亚以及菲律宾的热钱合计超过100亿美元,创历史新高。随后,美联储重回加息周期带动美元币值逐步走高,导致大量短期资本撤离亚洲资本市场并重返美国市场,美国热钱流入规模由1,875.7亿美元(1998年)增长至4,419.7亿美元(2000年),涨幅超过135%;但东南亚四国则由资本流入转为资本流出,1998年合计资本流出15.8亿美元,在1999年小幅复苏后,2000年再度资本流出合计超过40亿美元。资本外逃导致印尼卢比、泰铢、马来西亚吉林特以及菲律宾比索以及在1998年期间分别大幅贬值150%、89%、57%以及55%,加剧了东南亚各国的金融市场动荡和实体经济恶化。股市泡沫和地产泡沫被刺破后,1998年泰国、菲律宾、马来西亚和印尼等国的上市公司市值相当于GDP的比值分别较上年大幅下滑38个、52个、210个以及27个百分点。

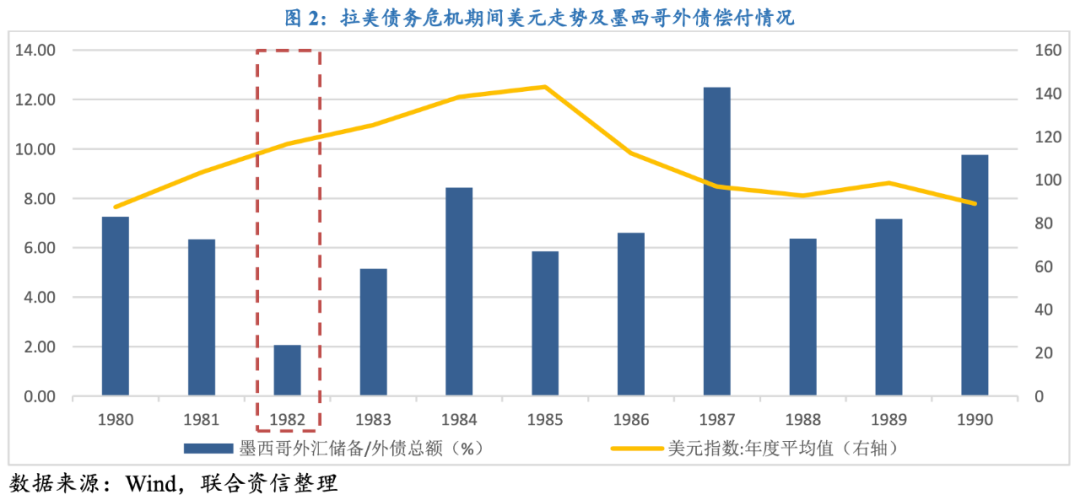

随着美联储加息进程的推进,外债借入国的货币面临较大的贬值压力,本币贬值虽然有利于出口,但会增加外债偿还压力以及发生货币危机和债务危机的概率。比如20世纪70-80年代,拉美国家正处于经济起步阶段,但由于国内银行储蓄水平较低,掣肘政府和企业的投资规模并限制其资本积累,因此拉美国家多采取对外举债的方式来发展本国经济,欧美国家商业银行贷款利率较低且实际利率甚至为负,促使墨西哥、阿根廷以及巴西等拉美国家借入大量以美元计价的政府债务。两次石油危机爆发促使美联储货币政策由宽松转为紧缩,由于拉美国家的借贷利率是以3个月或6个月LIBOR为基础调整,当利率陡然上升后利息偿付压力大幅提高,墨西哥外汇储备对外债总额的保障能力仅为2.1%(1982年),再加上美元走强以及墨西哥比索贬值,1982年墨西哥发生主权外债违约,随后巴西、委内瑞拉、阿根廷、秘鲁和智利等国也相继爆发债务危机。

本轮美联储收紧货币政策加速国际热钱回流美国,美国债市因兼顾避险和投资属性而受到投资者的青睐,但新兴经济体热钱转向流出并创新冠疫情暴发以来新高;在美元指数走强、欧洲地缘政治风险犹存以及中日经济政策维持相对宽松的背景下,欧元、日元以及人民币等主要货币汇率有所走弱

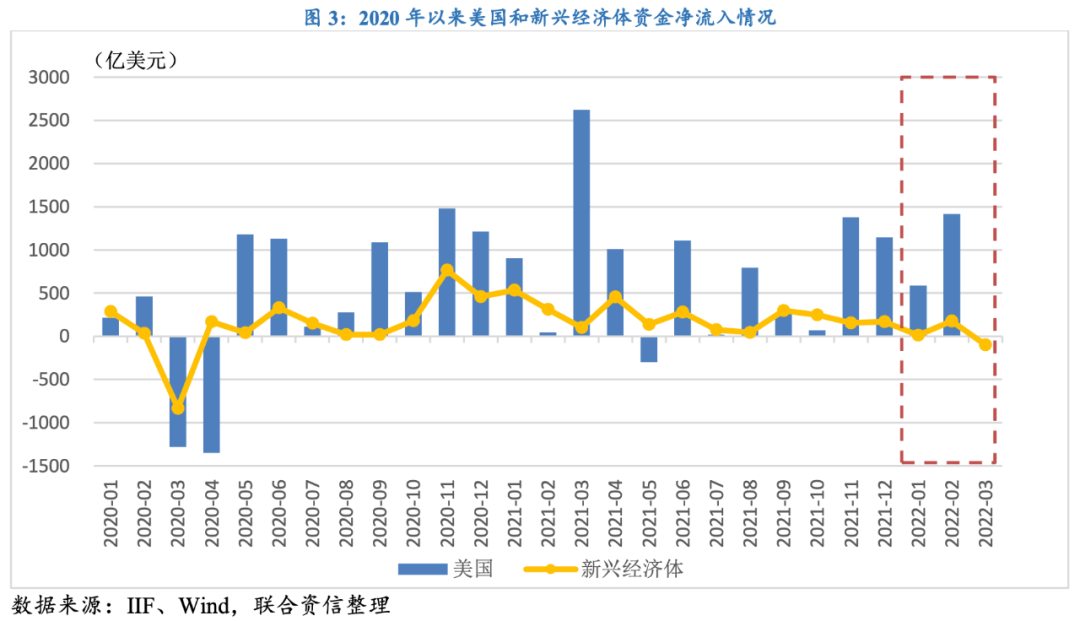

从资金流动情况看,自本轮美联储加息预期增强以来,2021年7月起流入美国股市和债市的资金规模呈现上升趋势;进入2022年后,前两个月净流入美国的资金规模分别达到588.2亿美元和1,417.3亿美元,其中美国股市依旧呈现净流出状态,1月和2月净流出规模分别为690.0亿美元和105.7亿美元,但流出规模明显收窄;美国债市保持净流入状态,由1,278.2亿美元(1月)上升至1,523.0亿美元(2月),说明热钱逐步回流美国时选择相对安全的投资标的,美国债市因兼顾避险和投资属性而受到投资者的青睐。在美联储3月第一次正式加息25个BP后,新兴经济体由资金流入转为资金流出,净流出新兴经济体的资金规模走高至98亿美元,创新冠疫情暴发以来新高,其中净流出新兴经济体股市的资金规模攀升至67亿美元,创2021年7月以来新高;净流出新兴经济体债市的资金规模上涨至31亿美元,创2020年3月以来新高,热钱撤离新兴市场的趋势较为显著。

从汇率波动情况看,本轮美联储加息对汇率市场的影响逐步显现,截至2022年3月末,美元的供应量为21.9万亿美元,本次美联储上调联储基金利率50个BP,相应带动再贴现率走高;由于货币乘数与再贴现率呈反比,货币乘数随之下降,预计5月末市场上的美元供应量将下降至21万亿美元左右,继续带动美元走强。5月4日,美元指数一度逼近104关键点位,创近20年以来新高。在美元指数走强的背景下,欧元、日元以及人民币等主要货币汇率却纷纷走跌。欧元方面,欧元区经济表现不佳,同时俄罗斯宣布对欧洲两国禁运天然气,表明俄罗斯和欧盟地区的紧张关系再度加剧,欧洲地区面临的经济增长放缓压力和地缘政治风险均有所提升,导致欧元承压下行,5月5日欧元兑美元收于1.0542,创2017年以来新低。日元方面,由于日本央行继续维持超宽松的货币政策,日美货币政策分化导致日元进一步承压下行,5月5日美元兑日元突破130关口,创近20年以来新高。人民币方面,人民币自美联储紧缩升温以来呈现波动走软态势,再加上3月国内停工停产对出口有所影响以及俄乌冲突背景下外部需求有所走弱,供需两端承压对人民币走势有所拖累,此外中美货币政策分化走势的继续加大导致外资回流美国,进一步令人民币承压,5月6日离、在岸人民币汇率双双跌破6.65的重要点位。

本次美联储加息下的国际资本流动具有一些新特征,“资源导向型国家”凭借自身禀赋优势,对俄乌冲突风险形成有效缓冲,吸引了大量国际避险资本流入;疫情防控下中国二季度经济将面临较大挑战,处于中国“雁阵模式”向下转移的国家则彰显出一定短期替代优势

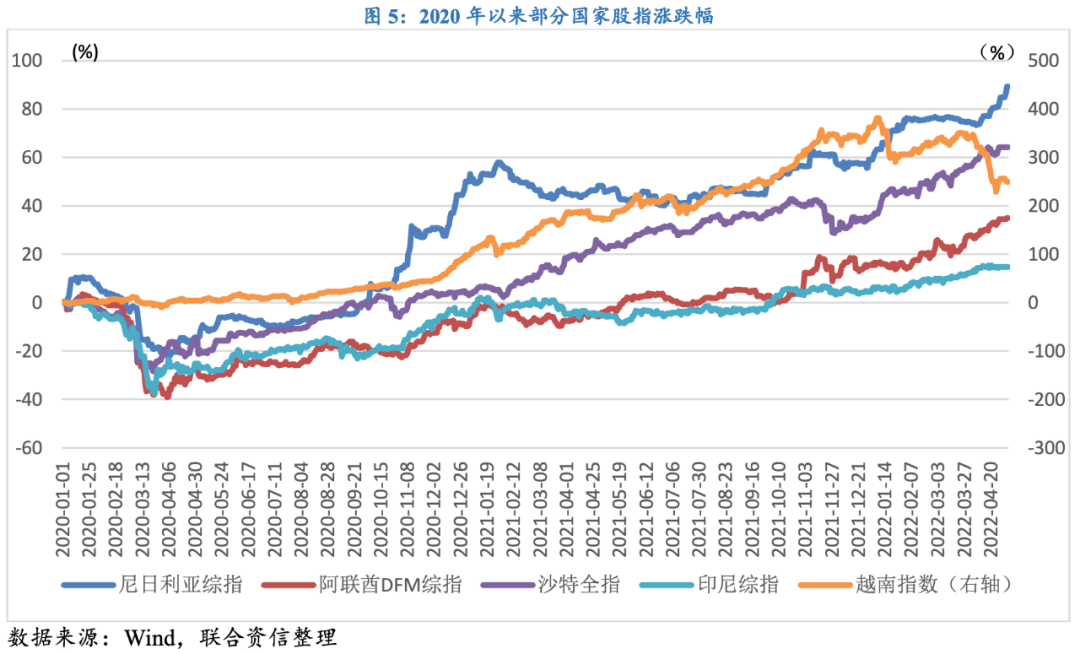

本次美联储加息下的国际资本流动具有一些新特征,受欧洲地缘政治风险犹存、日本经济政策维持相对宽松以及中国疫情防控升级加剧供应链紧张等因素影响,国际资本转而流向“资源导向型”以及“雁阵模式升级型”国家。一方面,俄乌冲突爆发加剧了全球粮食危机、能源供应短缺以及全球供应链紧张,“资源导向型国家”凭借自身资源充足的禀赋优势对俄乌冲突风险形成有效缓冲,因此吸引了大量国际避险资本流入。根据国际货币基金组织(IMF)预测数据,高油价将有望推动沙特经济迈入高速增长模式,3月沙特石油产量增至约1,030万桶/天,同比增长26.7%,被列为该国近20年来最快的增速,IMF将2022年沙特的GDP增速预测定在了7.6%,较原先预测提高了2.8个百分点。在此背景下,沙特全指自新冠疫情暴发以来大幅上涨了64.3%,领跑全球股市表现。此外,其他产油国(如阿联酋以及尼日利亚)也吸引了大量外资流入,助推阿联酋DFM综指以及尼日利亚综指分别大幅上涨35%和89%。

另一方面,疫情防控下中国二季度经济将面临较大挑战,中国央行货币政策预计将继续加大稳健的货币政策趋向宽松。在此背景下,处于中国“雁阵模式”向下转移的国家(如印度尼西亚、越南等)彰显出一定短期替代优势。以越南为例,越南经济发展具有一定后发优势,一是借助欧美以及中国等国家产业转移的机会,积极发挥自身资源禀赋优势并大力发展劳动密集型工业,吸引电子产品、纺织品服装、鞋等行业外商投资建厂,目前“越南制造”已驰名全球,有助于加强投资对经济的拉动作用;二是越南作为东南亚人口第三大国,具有一定人口红利优势,年轻化的人口结构有助于提振消费市场;三是在中美经济博弈之际,越南加速与多国的贸易谈判,其中“全面与进步跨太平洋伙伴关系协定(CPTPP)”已经于2019年生效,贸易对经济的拉动作用也持续增强。尽管新冠疫情对越南的三驾马车均造成一定冲击,但越南仍是亚太地区少数保持经济正增长的国家,越南2022年一季度的GDP增速高达5.0%,预计全年增速可能达到8.5%;越南外贸强劲复苏,一季度出口总额达到1,767.5亿美元,同比增长了14.4%。因此,越南吸引了大量国际资金流入,即便是在美元持续走强的背景下,越南盾较年初仍小幅升值0.1%;越南股票指数自疫情以来涨幅将近250%,成为国际资本的投资首选之一。