-

连接人,信息和资产

无票溢价是并购项目谈成落地最主要的障碍之一,很多项目就是因为无票成本太多,导致算账的时候没法满足公司投资指标,不得不放弃。

作者:投拓江湖团队

来源:投拓江湖(ID:toutuoJH)

无票溢价是并购项目谈成落地最主要的障碍之一,很多项目就是因为无票成本太多,导致算账的时候没法满足公司投资指标,不得不放弃。

无票溢价主要是针对股权收购方式,从字面意思进行理解,就是股权收购对价款中,扣除对应股权所支配的资产中有票的部分,得出来的无票的部分溢价款。

理解这个概念前,首先需要讲一下什么是“有票成本”。

有票成本,从字面意思理解,就是实实在在已经发生,能够拿出发票的成本。为方便大家理解,我们以土增税的法定可抵扣成本项举例,包括以下成本:

2、办理土地确权时缴纳的税费,例如契税、印花税、过户交易服务费;

4、前期工程费用,包括前期勘测、水文、测绘、三通一平费用等;

6、基础设施费,包括小区里面的水、电、气、照明、排污等;

8、开发间接费,主要指项目的行政办公支出,员工工资福利,水电费等;

10、管理费用;

12、开发环节缴纳的相关税金;

上述成本,都需要拿出相关的票据,因此才能称为有票成本。

大家在谈收并购项目时,经常会听到有中介说可以补票,特别是补拆迁票据。这种说法大多其实不可实现,项目上发生的成本,不是想有就能捏造出来的,必须是实实在在发生的。

其一、可以作为土地增值税的税前抵扣项。具体而言,前面列举的1-12项有票成本,均可作土增税抵扣。但是销售、管理、财务费用需要计算比例扣除。

其三、可以作为企业所得税的税前抵扣项。具体而言,前面列举的1-12项有票成本,均可作土增税抵扣。

还有一个单独费用,土地滞纳金。土地滞纳金比较特殊,不是每个项目都有,但是有滞纳金的项目,都是一个不小的数字。我参考了一下目前全国各地的税务政策,总结了一下,基本上各地税务部门都认可将土地滞纳金作为增值税和企业所得税的税前抵扣项,但是不认可作为土地增值税的税前抵扣项。

大家在谈收并购项目时,一定要注意区分土地滞纳金,不能把它当作土地款一样对待了。

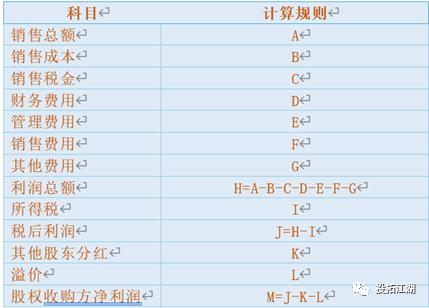

说完有票成本,无票成本的问题就清晰了,在股权收购交易对价款中,扣除掉有票的部分,剩下的就是无票溢价。溢价=无票成本,这个公式是错误的,但是实际误差不大,但这样解释有点粗糙,不够严谨,但是相对简单易懂。

这个表有一个前提,即A到G项已经囊括了项目的全部有票成本,收购前的项目公司亏损和无票的支出不予承认,项目的测算形成了闭环。按照签订的股权转让协议,其他股东得到的利润是L,不考虑溢价的情况下,股权收购方得到的利润是M+L。

但是在实际的测算中,大部分公司会采用在测算表中支付溢价的方式,扣掉这部分无票成本,最终得到收购方的实际利润,即M=J-K-L。

因此,从这个测算的逻辑,就能很容易理解溢价。所谓无票溢价,就是股权收购方,向股权转让方额外支付的,己方本可以分配的项目利润金额,也就是表中的L项。

溢价产生的原因,是因为项目公司资产升值,股东对应的股权间接代表的资产价值提高了。举个例子,某公司注册资本2000万,5年前拿了一块地土地票5000万,分别有两个股东,分别占股50%,此时两个股东手中股权对应的土地资产价值是2500万。现在土地升值到了2亿元,那么两个股东手中股权对应的土地资产价值,升值到了1亿元。如果要100%股权收购这个项目公司,低于2亿元,土地方肯定不同意。2000万到2亿元,这其中的差价就可以在很大程度上理解为溢价。

但是需要深入区别一下,收购方花2亿元收购的是项目公司股权,跟土地没有直接关系,土地还是在项目公司名下。股权转让,溢价转让完全是发生股东之间的行为,而且这个交易金额没有票,因此无法计入公司成本,只能计入收购方的收购成本。

如果上述案例,项目公司有对外负债,在承债式收购模式下,在计算股权收购对价款时,还需要把债务进行扣除。或者由土地方提前清偿债务,再计算股权收购对价。

除此之外,股权溢价交易,必然涉及股东的个人所得(或者企业所得税)税问题。现在税务部门都是直接盯住项目公司,由公司承担代扣代缴义务,税务部门是不会直接盯着你股东的。因此在股权收购时,要特别注意这部分个人所得税的扣缴问题。商务谈判时土地方说的“到时候股东个税分别承担,各管各的”,这种说法不可信。如果对方不缴纳,到最后税务部门也首先会追究你项目公司的税收清缴责任。

1、拆迁补偿费,可以增加一些成本,但是这个需要有拆迁的事实,不能虚构。

2、采用收购方借款给项目公司,项目公司偿还原股东借款的形式,并支付一定的借款利息的形式,处理掉一部分溢价。但是需要基于原股东有向项目公司借款的事实。

3、前期咨询费,需要提供真实的咨询服务成果,而且咨询费会涉及所得税问题,一般采用在税收洼地注册成立咨询公司。

5、利用同股不同权的原理,转让方只转让部分股权,继续参与项目的经营,通过提取利润,处理一部分溢价。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!