-

连接人,信息和资产

本期并购重组专栏,作者将与大家一起探讨破产重整中的债转股该如何定价,以及债权实际清偿率如何确定等问题。

作者:并购重组

来源:海普睿诚律师事务所(ID:hprclaw)

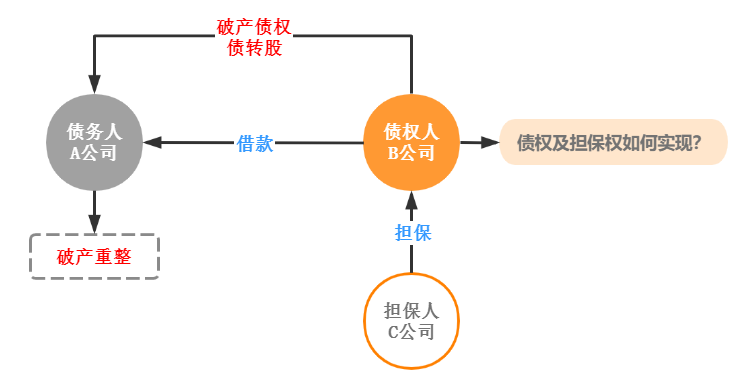

破产重整实务中,经常遇到这样的案例:A公司向B公司借款5000万元,C公司为A公司借款向B公司提供连带责任担保。后A公司到期未偿还借款,且与此同时,A公司因经营不善向人民法院申请破产重整,法院受理破产重整案并指定管理人,管理人在重整计划草案制定过程中,最终决定采取债转股等方式进行重整,B公司向管理人提出需要在重整计划草案中明确其实际受偿金额,以便其继续向担保人C公司主张未受偿金额的连带责任。那么问题来了,这种情形下,债转股该如何定价,以及债权实际清偿率如何确定成为争议难题。本期并购重组专栏,小编将与大家一起探讨破产重整中的债转股那些事。

债转股历史沿革

1998年至1999年处于亚洲金融危机后调整期,国有企业亏损面存在扩大趋势,导致四大国有商业银行不良贷款率持续恶化。为帮助国有企业脱困,降低银行金融风险,四家国有资产管理公司先后成立。1999年国家经贸委、中国人民银行提出《关于实施债权转股权若干问题的意见》,明确了目的和原则、选择企业的范围与条件、选择企业的操作程序、金融资产管理公司与企业的关系、职责分工等问题。通过债转股,国有企业扭亏为盈,降低不良贷款率效果显著。

2003年最高人民法院发布的《关于审理与企业改制相关的民事纠纷案件若干问题的规定》将债转股分为债权人与债务人自愿性债转股和政策性债转股。

2005年修订的《中华人民共和国公司法》,不再将非货币出资形式限制在实物、工业产权、非专利技术、土地使用权四种,而是规定可以用货币估价并可以依法转让的非货币财产都可以用于出资,包括股权、债权等,为债转股的操作打开了大门。

2006年《企业破产法》,规定重整计划可对出资人权益进行调整,为破产重整中实施债转股提供了法律工具。

2012年1月1日起实施的《公司债权转股权登记管理办法》(已被2014年3月1日起实施的《公司注册资本登记管理规定》废止)明确,公司破产重整期间,列入经法院批准的重整计划的债权可登记为股权。这是第一次在立法层面直接明确企业破产重整中可以债转股,但并未对定价问题作出规定。

2016年国务院发布的《关于积极稳妥降低企业杠杆率的意见》及其附件《关于市场化银行债权转股权的指导意见》,针对积极稳妥降低企业杠杆率,提出有序开展市场化银行债权转股权。关于债转股定价,该文件指出,银行、企业和实施机构自主协商确定债权转让、转股价格和条件。经批准,允许参考股票二级市场交易价格确定国有上市公司转股价格,允许参考竞争性市场报价或其他公允价格确定国有非上市公司转股价格。

由此可见,我国债转股经历了从政策性债转股到市场化债转股的转变过程,但对于债转股定价方面仅有部分原则性规定,难以满足实务操作的需要,而对企业陷入非正常状态下即破产重整中的债转股定价的规定,尚处于法律空白地带。

重整程序中债转股的属性问题

第一,重整程序中的债转股有别于策性债转股。政策性债转股主要是为了盘活银行的不良资产,挽救国有企业,债转股的实施以政府为主,对债转股涉及的债务人也有严格的限定。而重整程序中的债转股以市场化、法治化为导向,注重各方利益的协调一致,在债务人方面的限制也较少。

第二,重整程序中的债转股有别于企业常态下债转股。企业常态下债转股更多属于一种投资手段,属于牟利型债转股。而重整程序中的债转股是债权人无奈的选择,若不进行债转股,其清偿率可能会更低,属于止损型债转股。

第三,重整实务中的债转股有别于增资情形债转股。《公司债权转股权登记管理办法》第二条和《公司注册资本登记管理规定》第七条规定债转股,实质上是一种公司增资行为,即:债权人以其对公司享有的债权对债务人公司增资,取得债务人公司股权,从而导致债权人与公司互负债务而进行债务抵销。但是,破产重整实践中的债转股实质上是一种公司股权转让行为。破产重整实践中的债转股一般做法是,原有股东将一定比例的股权转让给债转股的公司债权人,是债务人公司在非常态下的清偿行为。

之所以重整程序中债转股属性问题十分重要,在于如果该债转股属于公司法上的投资行为,或一种代物清偿行为,则在债转股实施后,原债权即归于消灭,无论如何定价,担保人均无需再承担责任,与《企业破产法》第92条3款的规定不符;如重整程序中债转股仅为一种债权清偿的程序性制度,并不必然导致债权的消灭,而是构成部分清偿、部分豁免的效果,则担保人仍应承担债权人未受偿部分的责任,因此债权人的实际清偿率才显得有意义。

重整程序中债转股的定价和折股问题

定价和折股比例关系到债权人、债务人、担保人以及外部战略投资人的切身利益,是重整程序中债转股的一个核心问题,如何解决债转股的定价和折股比例是重整方案的重点与难点,也是实操层面的关键环节。在实务中因法律并未有明确规定,管理人操作也存在一定差异性,通常实施方案可从以下角度确定:

1.适用债权类型:通常有财产担保的债权在担保物价值内享有优先受偿的权利,该等债权人一般不会同意债转股,故实践中债转股一般针对普通债权。

2.定价方式:管理人应对债务人进行公正合理的财务审计和资产评估,以受理日为基准日,确定公司原有净资产情况并模拟测算普通债权的清偿率,以此作为债转股债权人的清偿率的确定依据。

3.确定折股比例:折股比例的确定,需要根据不同情况加以区分,不能一概而论,需要考虑每股净资产价值、是否有重整投资方投资等多方因素,最终应由重整投资方、原股东与拟转股的各债权人通过竞争性协商与市场化博弈最终确定具体折股比例方案。

4.合理安排债转股退出方式:因债转股债权人的清偿率等于或接近于货币清偿债权的清偿率,但其价值确定性和流动性受到影响,故可根据不同情况设计转股债权人的退出机制。

5.担保人责任承担问题:实施方案在表决时已确定清偿率,根据最终实际受偿金额,债权人即可得出尚未清偿的债权金额,并要求担保人承担相应担保清偿责任。

结语

债转股是挽救困境企业的重要法律工具,对于防范和化解金融风险具有重要作用。在重整程序中,管理人需要尊重债权人的个体选择,坚持公平定价原则,既要保证所有债权人的公平受偿,也需适当给予转股债权人保护措施,最终设计出合法、合规、合理的债转股重整方案并得到顺利实施。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!