-

连接人,信息和资产

本次现金要约收购已完成,持有人没有申报标的债券,最终收购面额为0

作者:债券民工在路上

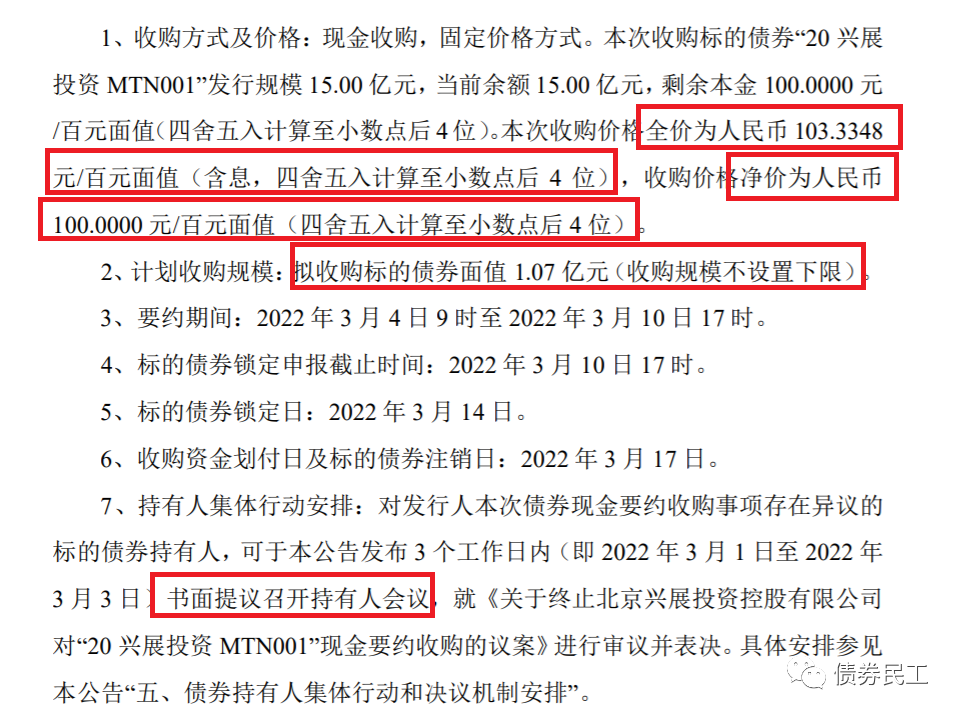

根据北京兴展投资控股有限公司(以下简称“兴展投资”)于2022年3月17日发布的《北京兴展投资控股有限公司关于对“20兴展投资MTN001”现金要约收购的公告》,本次现金要约收购已完成,持有人没有申报标的债券,最终收购面额为0。在此之前的2022年2月28日,兴展投资发布公告,对“20兴展投资MTN001”开展现金要约收购,收购价格全价为人民币103.3348元/百元面值,收购价格净价为100元/百元面值。

从债券现金要约收购的实践来看,最终债券现金收购金额为0,这个还是非常少见的。2022年以来,已经有多个债券现金要约收购案例,其中进行最多的是北京市海淀区国有资产投资集团有限公司(原名为北京海国鑫泰投资控股中心)。北京市海淀区国有资产投资集团有限公司针对多只债券的现金要约收购,实际收购的标的债券面值各有不同,但是均有一定规模的债券注销。需要关注的是,上海奉贤新城建设发展有限公司的现金要约收购的公告中,净价收购价格高于100元/百元面值。

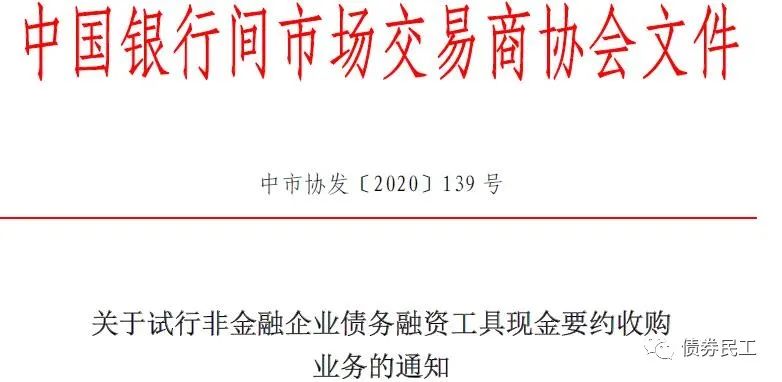

中国银行间市场交易商协会(以下简称“交易商协会”)于2020年11月2日发布《关于试行非金融企业债务融资工具现金要约收购业务》,其中最重要的规定是可以对未到期的债务融资工具进行进行市场化收购回售。根据通知的要求,“现金要约收购是指发行人向特定债务融资工具(以下称“标的债券”)的全体持有人发出要约,以现金方式收购全部或部分流通中标的债券并注销的行为”。在这里需要明确的是,要约是面向全体债券持有人,但是收购结果是可以收购全部或者部分债券,并不强制要求对全部债券进行收购。而且更重要的是,《通知》中规定,收购净价可以低于每百元面值标的债券剩余本金。

通过现金要约收购可满足债权发行人管理负债、降低融资成本、提振市场信心等需求。但是从债券市场实践来讲,经营发展正常、偿债能力和盈利能力稳定的债券发行人,通过现金要约收购业务来终止债券或者注销部分债券的目的主要是置换之前存续的利率高的债券或者发行人主体信用评级调高以后置换之前低评级发行的债券。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!