-

连接人,信息和资产

东方明珠、金茂大厦......这些地标性建筑的缔造者南通三建,被恒大拖入债务黑洞。

作者| 小债看市

来源| 小债看市(ID:little-bond)

东方明珠、金茂大厦......这些地标性建筑的缔造者南通三建,被恒大拖入债务黑洞。

4月1日,江苏南通三建集团股份有限公司 ( 以下简称“南通三建 ”)公告称,在南通市市政府的支持下,公司已组建金融机构债权委员会,拟进行债务重组。

南通三建公告

此前,南通三建将5亿元“19南通三建MTN001”本金及利息,展期一年至2023年3月22日兑付,未形成违约。

南通三建表示,重组同时其将积极推进工程款的回收,在有资金的情况下,优先提前兑付部分债券利息。

值得注意的是,这并非南通三建首次发生债券展期,2021年11月其近10亿规模“16南三01”本金兑付也展期一年。

《小债看市》统计,目前南通三建存续3只债券,存续规模24.69亿元,全部将于一年内到期。

存续债券

2021年下半年以来,南通三建被多家评级机构连续下调评级,其主体信用评级一路从“AA+”下调至“B+”,评级展望负面,信用资质持续恶化。

近日,联合资信公告称,南通三建考虑到业务发展需要,不再委托其对公司继续进行相关信用评级工作。自2022年3月29日起,联合资信将终止对其主体及“19南通三建MTN001”的信用评级。

在离岸债券方面,南通三建还存续一只1.87亿美元债,将于2022年10月9日到期。其实早在2020年,其3亿美元债就因无法正常兑付,被穆迪定性为违约。

随后,穆迪将南通三建的企业家族评级(CFR)以及江苏南通三建国际有限公司发行的由其提供担保的高级无抵押债券评级由“Caa1”下调至“Caa2”,评级展望为“负面”。

作为恒大集团下游供应商,南通三建项目合同额规模大,受前者资金面紧张影响,其在工程款结算和资金回流上的不确定很大。

截至目前,南通三建被纳入执行人案件已达百余件,多次被列入失信被执行人;另外由于工程合同纠纷和股权纠纷,其所持特发服务(300917.SZ)股份被冻结以及司法拍卖。

02 债务危机

据官网介绍,三建控股创建于1958年,是以建筑施工为基础,集金融、投资、房地产、运营服务、海外经营、科技孵化六大产业于一体的大型综合性现代建筑企业集团。

南通三建主业为建筑,拥有房屋建筑施工总承包特级资质,多项一级资质及其它施工资质。

南通三建官网

从股权结构上看,南通三建股权较为分散,其控股股东为三建控股,持股比例为73.05%,穿透后黄裕辉等8人为公司实控人,属于民营企业。

股权结构图

2018年以来,宏观经济增速放缓,受国内房地产调控政策影响,南通三建业绩连年下滑。

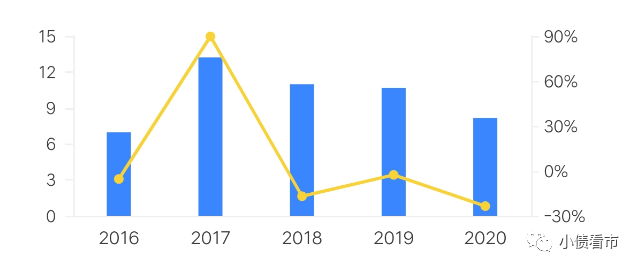

2021年前三季度,南通三建实现营业收入130.15亿元,同比下滑17.38%;实现归母净利润7.71亿元,经营性现金流净额为6.7亿元。

实现净利润情况

截至最新报告期,南通三建总资产为309.69亿元,总负债187.18亿元,净资产122.51亿元,资产负债率60.44%。

《小债看市》分析债务结构发现,南通三建主要以流动负债为主,占总负债的93%,债务结构相当不合理。

截至2021年9月末,南通三建流动负债有174.41亿元,主要为短期借款,其一年内到期的短期负债有79.33亿元。

相较于短债规模,南通三建的流动性异常紧张,其账上货币资金仅有10.7亿元,现金短债比只有0.13,随着短债规模日益增高,其自有资金与短债间资金缺口越来越大,短期偿债风险激增。

在备用资金方面,截至2021年一季末南通三建银行授信总额为85.58亿元,未使用授信额度仅剩18.79亿元,可见其财务弹性也较为紧张。

银行授信情况

除此之外,南通三建还有12.77亿元非流动负债,主要为应付债券,其长期有息负债合计11.61亿元。

整体来看,南通三建刚性负债有104.32亿元,主要以短期有息负债为主,带息负债比为56%。

有息负债高企,2021年前三季度南通三建财务费用为4.95亿元,此前两年该指标也在5亿以上,对公司利润形成严重侵蚀。

从偿债资金来源看,南通三建主要依赖于外部融资。其渠道较为多元,除了借款和发债,还通过租赁融资、应收账款、定增以及股权质押等方式融资。

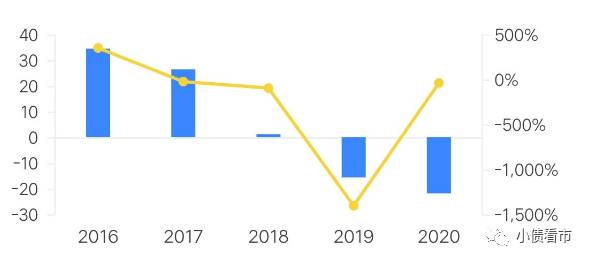

值得注意的是,自2019年三季度起,由于大量债务到期,南通三建筹资性现金流由净流入转为净流出状态。

2019年至2021年前三季度,南通三建筹资性现金流净额分别净流出15.66亿、21.82亿以及9.07亿元,外部融资环境逐步恶化。

筹资性现金流情况

在资产质量方面,南通三建流动资产中应收类款项和存货占比大,对公司资金占用严重,其资产流动性较弱,资产整体质量一般。

截至2021年三季末,南通三建应收账款有36.49亿,其他应收款86.15亿,受恒大流动性压力影响,相关款项回收存在较大不确定性,且已背书或贴现的逾期商业承兑汇票也存在被追索风险。

陷入流动性危机的南通三建,甚至在2020年开始拖欠农民工工资。

2020年6月,有网友在人民网《领导留言板》向贵阳市委书记反映,南通三建拖欠农民工工资。后经白云区人社局协调,南通三建才将所拖欠9名员工工资全部发放,共计15.64万元。

人民网《领导留言板》

除此之外,南通三建工程质量问题频出,所涉法律诉讼千余条,主要为建设工程合同纠纷和买卖合同纠纷。

2021年10月,市场传出国企南通城建将入股南通三建的消息,不过后来没有下文了。

总得来看,南通三建业绩下滑,对债务和利息的保障能力恶化;有息负债高企,资金流动性异常紧张;应收账款规模大,资产质量一般;外部融资渠道遇阻,再融资压力巨大。

海门建筑业历史悠久,素有“建筑之乡”美誉。

1958年,在社会主义建设蓬勃兴起的火热年代,海门县营造合作工厂成立,同年改为“海门县建筑工程公司”,也就是南通三建的前身。

上世纪七十年代,南通三建以建筑民兵团形式,开赴大庆油田和新疆,承担援建工程。这其中就包括黄裕辉的父亲,其因祖上传下的一手漂亮泥瓦手艺成为当时的技术尖子。

生长在手艺之家,初中毕业后黄裕辉进入三建职工中专,边学习边实践。很快成绩优异、技术精益的黄裕辉脱颖而出,毕业后他得到一份工地计算员、资料员的工作。

南通三建董事长黄裕辉

南通三建董事长黄裕辉

1984年,海门县建筑安装工程总公司被列为南通市建筑安装工程总公司第三公司,1985年更名为南通市第三建筑安装工程公司,1998年更名为现名。

同时,随着国家对外开放的脚步,南通三建自1983年开始走向国际市场,至2001年其海外工程遍布亚洲、非洲、欧洲、东南亚等34个国家和地区。

1993年,22岁的黄裕辉已能独当一面,他被派往大连担任项目经理,后来又辗转大江南北,承建项目无数,还斩获鲁班奖两个。

2004年11月,南通三建改制重组,海门市建筑工程管理局与南通三建股东办理股权交割手续后,其企业管理体制、治理模式和经营方式发生了根本性转变。

此后8年,南通三建经受改革的阵痛,一度陷入低迷。直到2012年10月黄裕辉临“危”受命,成为南通三建第6代当家人。

2016年,南通三建在新三板挂牌,不过在两年后以“资本市场的长期战略发展规划”为由摘牌。

2020年下半年,这家中国500强、建筑业龙头企业开始爆发流动性风险,美元债违约为其债务危机拉开序幕。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!