-

连接人,信息和资产

近三年信托贷款收缩幅度最大,是非标融资收缩的主要因素。非标融资规模呈现明显的地区分化。

作者:宏观研究部

来源:联合资信(ID:lianheratings)

摘要

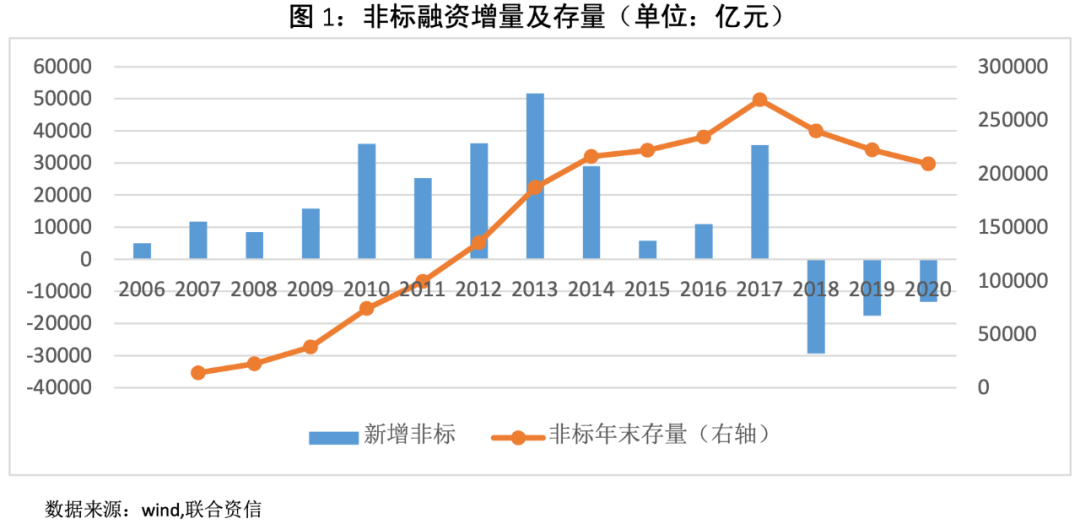

•2017年非标融资规模达到顶峰,2018年开始持续收缩,到2020年末存量规模20.9万亿元,3年时间缩减6万亿元,减幅22.3%;非标融资在社融总规模存量的占比亦由2017年末的13.07%,下降到2020年末的7.34%。近三年信托贷款收缩幅度最大,是非标融资收缩的主要因素。

•非标融资规模呈现明显的地区分化。大多数省份2018年—2020年3年间非标融资净增量为负值,或者说非标融资规模是在压降政策作用下顺势收缩的,但有些地区仍在逆势扩张。逆势正增长的江苏、甘肃、浙江、河南和黑龙江等省份,主要是信托融资与未贴现银行承兑汇票融资逆势正增长所致;而顺势收缩幅度较大的北京、辽宁、广东、上海、湖北和天津等省市,基本上是三项非标融资均大幅收缩。

•地区非标融资规模的收缩程度对其债券信用风险具有较为明显的冲击,随着各地非标融资的进一步收缩,债券市场违约风险将承受较大压力。信用风险影响方面,主要是对信托贷款、委托贷款依赖性强,缺少其他融资渠道的融资人,现金流趋于紧张,面临较大信用风险,这样的融资人主要集中在房地产开发企业及低资质地方国有企业(城投及产业企业)群体中。

2018年以来,随着“资管新规”及相关政策措施的颁布实施,非标融资规模转为持续收缩。按照央行的社融统计口径[1],截至2020年末,非标融资存量为20.9万亿元,较2017年末缩减近6万亿元,缩减幅度22.3%;非标存量在全部社会融资规模存量中的占比也由2017年末的13.07%,下降到2020年末的7.34%。与此同时,一些省份的非标融资规模大幅收缩,而另一些省份却是逆势扩张,表现出显著的区域分化特征。由于非标融资的利率高于银行贷款及标债融资,因此企业债务融资会优先选择银行贷款及标债,在后者无法获得或者满足不了其融资需求的情况下,企业才会被动地选择高成本的非标融资,因此非标融资的企业总体上都面临短期资金紧张的压力[2]。在非标增量受限,存量无法续贷的背景下,非标融资逾期风险不可避免,并将向信用债市场传导[3]。本文研究认为,随着2021年底“资管新规”及配套政策措施过渡期的临近,非标融资规模将进一步压缩,同时总体信用环境也在边际收紧的情况下,无论扩张地区还是收缩地区,非标融资规模依然较大企业的信用风险或将进一步释放,债市违约风险或受影响。

1、2017年非标融资规模达到顶峰,2018年开始持续收缩

2009年以来,在4万亿刺激计划的带动下,非标融资开始迅速发展,尤其在2012-2014年发展迅猛,2015年经济开始过热,影子银行的无序发展受到高层重视,开始规范非标融资业务。2017年开始,监管部门下发包括资管新规在内的多项措施加大对非标业务的监管,从资金方、融资方和通道方三方面全面加强整治。2018年政策效果显现,非标融资规模开始大幅缩减。

现有统计数据中,完整的非标融资新增量月度数据开始于2006年1月至今[4],存量数据从2015年3月末开始发布[5]。以此宏观数据为基础,我们可以观察到:2006—2009年,是非标的初步发展时期,每年新增量在1万亿左右。2010—2014年为快速发展阶段,每年新增量都在2万亿元以上,最高的2013年新增达5万亿元以上;2015—2017年进入缓慢增长期,新增量逐年增加,2017年达到本阶段最高;2017年政策开始去杠杆,整顿影子银行和理财,非标融资开始转为收缩,2018年大幅收缩2.9万亿元,以后收缩幅度逐年收窄。存量上看,也是于2017年达到最高的26.9万亿元,随后进入收缩趋势,2020年非标融资存量为20.9万亿元,三年之间收缩了6万亿元。

2、近三年信托贷款收缩幅度最大,是非标融资收缩的主要因素

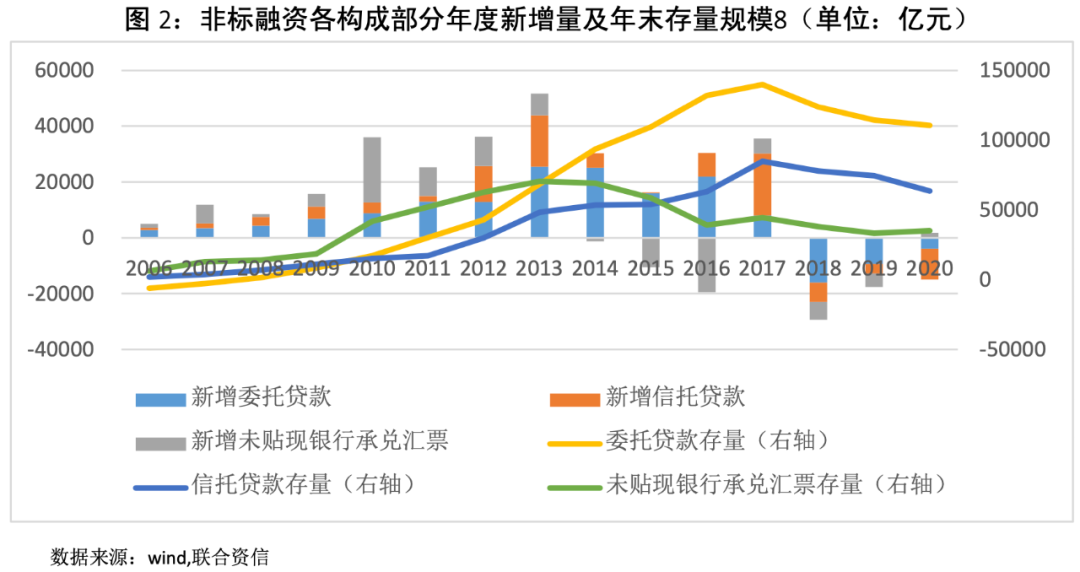

从存量来看,2017年,委托贷款和信托贷款存量规模达到峰值,然后从2018年开始趋于收缩,到2020年末下降至11.06万亿元和6.34万亿元,三年分别收缩了2.93万亿元和2.13万元,收缩幅度25.14%和20.97%;未贴现银行承兑汇票存量规模的峰值出现在2013年,较前者提前了4年,主要是由于2013年起监管机构出台多项政策规范影子银行业务[6];2020年末下降至3.51万亿元,较峰值收缩了50.14%,较2017年末收缩0.93万亿元,收缩幅度20.92%。以上可见2018年压降非标以来,信托贷款压降幅度最大,是导致非标融资规模收缩的主要因素。

增量上看,未贴现银行承兑汇票于2014年—2016年出现大幅负增长,是监管部门治理影子银行业务政策效果的显现。2018—2019年未贴现银行承兑汇票缩减相对较小,2020年重回正增长,增加1746亿元,同比多增了6503亿,融资功能有所恢复。信托贷款和委托贷款2018-2020年持续大幅收缩,委托贷款收缩幅度趋于收窄,信托贷款收缩幅度持续加大。总体来说,非标各构成部分规模与总规模保持同向收缩的态势,但收缩幅度有所不同,主要原因是各阶段政策关注的重点及力度不同[7]。值得注意的是,尽管2020年为对冲疫情的负面影响,我国政府实施了特殊的货币金融政策,但全年信托融资和委托贷款仍为负增长,尤其是信托贷款大幅减少1.1万亿元,同比多减7553亿元。可见政府压缩非标力度之大。

趋势上看,在清理整顿影子银行,规范理财和资产管理市场、“资管新规”过渡期即将结束的大背景下,非标融资规模总体收缩的趋势在所难免。2021年1—4月,信托融资下降1.1万亿元,较上年同期压降幅度大为增加;委托贷款下降231亿元,下降幅度有所减小;银行承兑汇票净增1.48万亿,延续了去年疫情以来的增长之势,可能是疫后经济恢复期的特殊现象,估计难以持续。总体而言,非标融资或将继续维持收缩态势。

监管部门计划2020年压降融资类信托规模压缩1万亿元,实际压降了1.1万亿元,其中2020年12月信托贷款大幅减少4620亿元,主要是受监管政策约束,年底到期的大量信托项目并未续期;截至2020年末,信托贷款余额同比下降14.8%,降幅远远高于2019年的4.4%,截至2021年2月末,信托贷款余额同比降幅进一步升至16.8%,是2007年有数据以来最大的降幅,可见监管机构对房地产业信托贷款、通道业务和资金信托的监管的严格程度一直没有放松。

在此期间,总体社融规模保持了稳定增长态势,尤其是在经济下行压力下和外部扰动下,地方政府专项债、人民币贷款、债券融资等规模增速加大,2020年为应对疫情冲击,以上三类债权融资规模更是大幅增长,带动社融存量规模增长13.3%,为近三年来最高增速。近年来监管部门实施“开前门、堵后门”的政策措施,社会融资规模结构有所优化,2020年末人民币贷款、政府债券和企业债券占比(分别为60.25%、16.17%和9.70%)较2017年末有所上升(分别上升2.44、2.50和0.55个百分点),同时非标融资规模显著下降。这对防范和化解金融风险,实现债务的可持续发展发挥了积极作用。

1、非标融资规模呈现地区分化

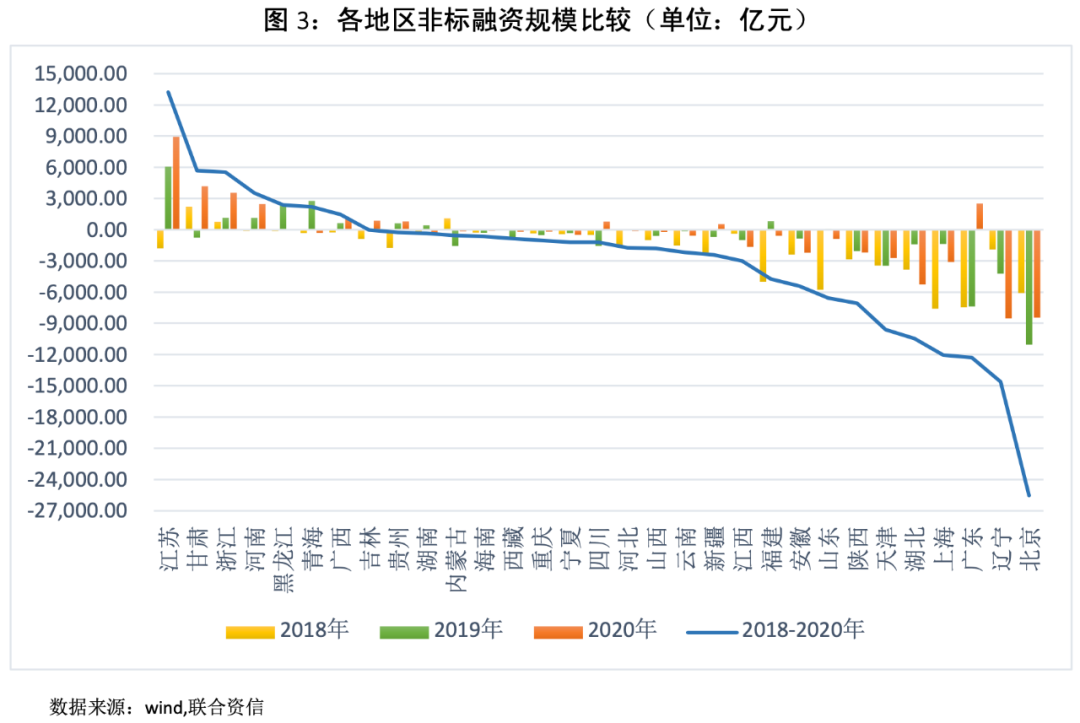

央行统计数据显示,大多数省份2018年—2020年3年间非标融资净增量为负值,或者说非标融资规模是在压降政策作用下顺势收缩的,但有些地区仍在逆势扩张。其中顺势收缩的地区有北京(-2.55万亿元)、天津(-0.96万亿元)、辽宁(-1.46万亿)、上海(-1.20万亿)、广东(-1.23万亿)、湖北(-1.20)和山东(-0.67万亿)等22个省区,同时江苏(+1.32万亿)、甘肃(+0.57万亿)、浙江(+0.55万亿)、河南(+0.35万亿)、黑龙江(+0.24万亿)和青海(+0.22万亿)7个省区非标融资规模继续逆势扩张。诚然顺势收缩的地区数量占大多数,但逆势扩张地区的占比也不小,非标融资的地区分化特征比较明显。

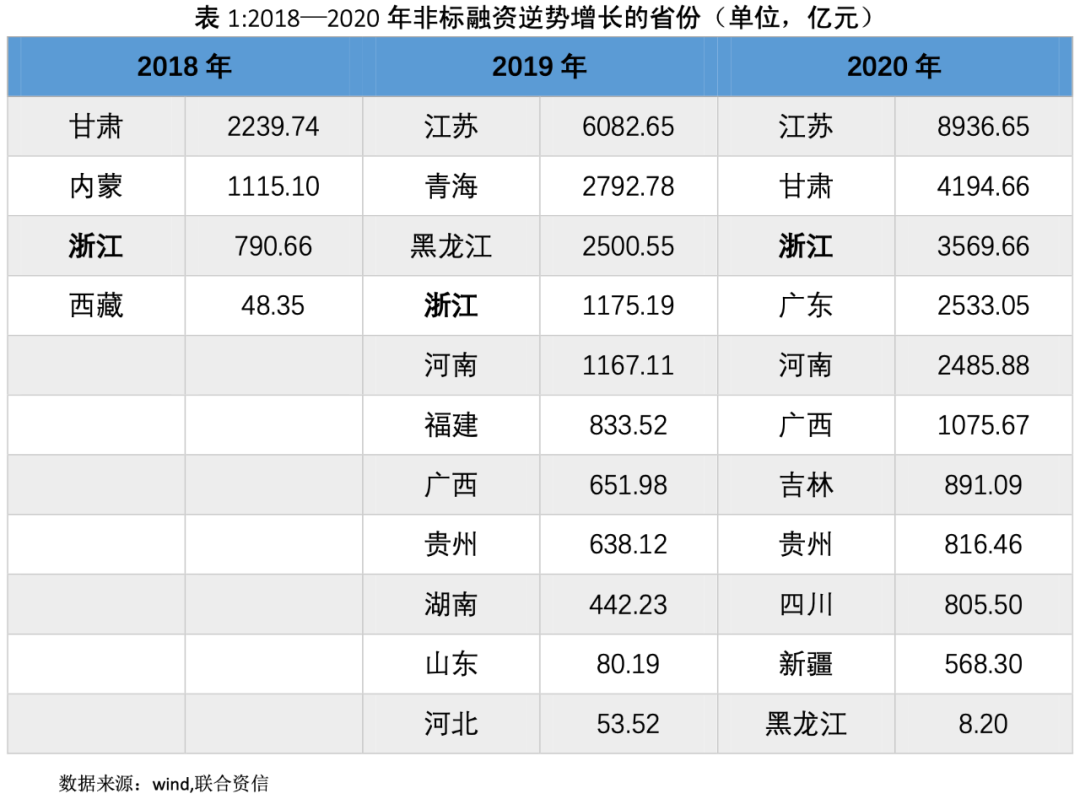

分年度观察,2018年只有甘肃等四省份逆势扩张,2019年逆势扩张的是江苏等11个省份,2020年逆势扩张的省区仍然为11个,主要是江苏、甘肃等省份。进一步可以看到,浙江是唯一一个非标融资增量在2018—2020年连续3年正增长的省份,其次江苏、甘肃、河南、黑龙江、广西五省区三年中有二年实现正增长,此外还有青海、吉林、湖南、四川、河北、广东、内蒙等11个省区三年中有一年实现正增长,其余各省区都是连续三年负增长。

进一步考察,2018—2020年非标融资逆势正增长的江苏、甘肃、浙江、河南和黑龙江等省份,主要是信托融资与未贴现银行承兑汇票融资逆势正增长所致;而顺势收缩幅度较大的北京、辽宁、广东、上海、湖北和天津等省市,基本上是三项非标融资均大幅收缩。另外从经济区来看,非标融资扩张及收缩省市分布较为广泛,东部、中部、西部及东北四大区域均有分布,非标融资收缩幅度较大的省份则主要集中在东中部区域。

2021年一季度,在2018—2020年非标融资逆势增长的江苏等7个省市区中,江苏、广西和青海继续维持逆势净增长(净增量分别为1399亿元、148亿元和16亿元),其余4家转为负增长。同期北京、吉林、安徽、福建、山东、湖南、云南、西藏和新疆等9个省市区转为正增长(净增量分别为365亿元、58亿元、124亿元、90亿元、355亿元、48亿元、35亿元、39亿元和24亿元),其余则继续呈收缩之势。

2、非标融资规模地区分化的原因

关于非标融资规模的地区分化问题,当前尚鲜有讨论。总体而言,由于各地实际情况及对中央政策理解执行等方面客观上存在差异,正式落实的效果自然会有差异。利用非标渠道融资的主体主要是地方平台公司和房地产开发企业,这两类主体与地方政府或地方经济均具有紧密联系,从而受到地方政府更多的关注和侧重。另外从企业宁愿承担更高的融资成本的原因来分析,一方面受到宏观信用环境松紧的影响,另一方面也在于融资者自身信用质量等原因,无法从正常渠道获得融资的影响,后者的地方差异显然也是客观存在的。

进一步分析,大部分地区非标融资收缩,一方面可能是用成本更低的银行贷款或其他标准化债券对非标债务的置换所致,比如2020年东南部一些地方政府支持企业,趁疫情期间信用环境宽松、融资成本较低的时机,对成本较高的非标债务进行了大量置换[9]。另一方面可能是在政策强力制约下,企业非标融资受限,到期归还只减不增。而少部分地区非标融资逆势扩张,从构成上看主要受益于信托贷款和未贴现银行承兑汇票的继续净增长(委托贷款表现一致,全部为收缩)。比如逆势扩张最大的江苏省,2018—2020年三年净增的1.32万亿非标融资中,委托贷款减少了0.79万亿元,信托贷款净增了1.21万亿,未贴现的银行承兑汇票净增了1.99万亿。此类地区非标规模近三年来逆势增长的原因比较复杂,总体而言可能与各地监管的松紧程度、非标融资项目的合规合法程度、融资主体的资质及项目的信用质量等因素有关。

1、地区非标融资规模的收缩程度对其债券信用状况具有较为明显的冲击

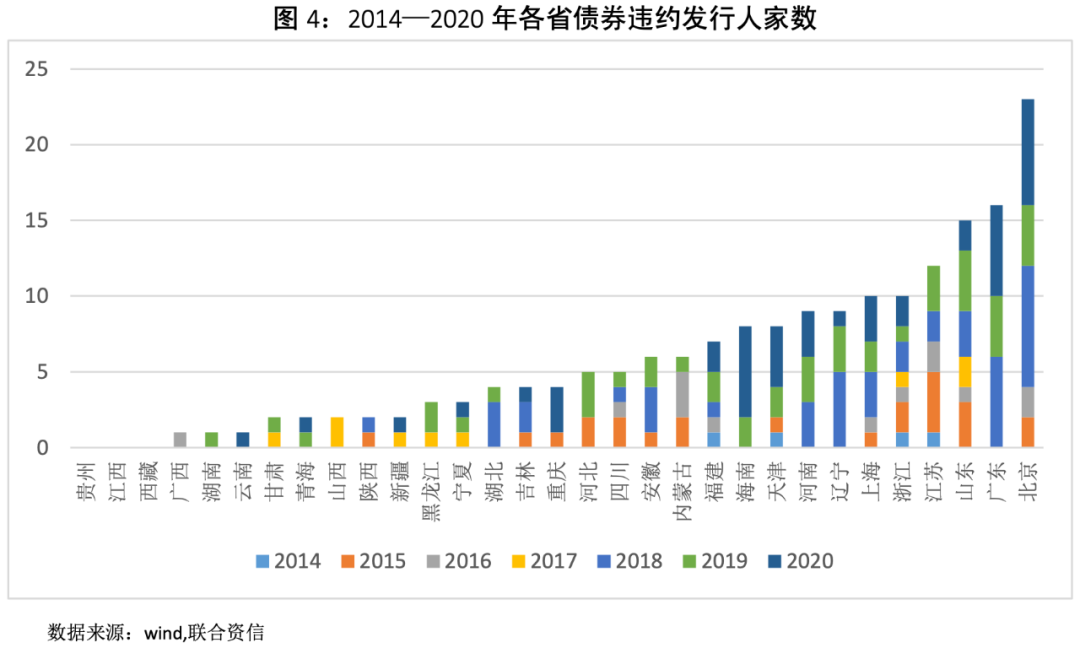

2014年以来各地区债券市场违约发行人数量的增加情况,与其非标融资收缩之间呈现出较为明显的相关性。如北京市非标融资规模收缩最大,相应地债券违约数量最多,2014—2020年7年间北京共有24家发行人债券违约,非标融资大幅收缩的2018年和2020年,新增违约发人数明显增多;广东、山东等债券违约较多的地区,其非标融资规模也处于收缩之中,广东债券发行人违约全部集中在2018—2020年非标融资大幅收缩时期;非标融资规模收缩幅度较大的辽宁、天津、湖北、上海等地区,债券发行人违约数量在近年来均增加较多。值得注意的是,江西、贵州、西藏三省至今没有发生债券违约,除西藏自身特殊情况外,贵州的非标融资规模实际上是增加的,江西在2019年和2020年非标融资有所收缩,但2018—2020年三年总计收缩规模较小。以上情况说明,地区非标融资规模的收缩程度对其债券信用风险具有较为明显的冲击,随着各地非标融资的进一步收缩,债券市场违约风险将承受较大压力。信用风险影响方面,主要是对信托贷款、委托贷款依赖性强,缺少其他融资渠道的融资人,现金流趋于紧张,面临较大信用风险,这样的融资人主要集中在房地产开发企业及低资质地方国有企业(城投及产业企业)群体中。

2、非标收缩和扩张地区的信用风险或将进一步释放

2020年下半年以来,随着经济逐步复苏,我国总体信用环境趋于收紧,经济结构调整和风险防范化解成为高质量发展的主线。非标融资本来是作为正常融资渠道(银行信贷和债券、股票发行)的补充而存在,而现在压缩非标融资,意味着非标融资增量的消失和大量的存量非标融资到期不能续作,因此非标债务的化解将依赖正常融资渠道的配合支持。但在总体信用收紧的大势下,非标融资人的融资环境将愈发紧张,对非标融资依赖性较大的房地产企业和城投平台流动性下降,信用风险上升。

首先对非标收缩速度快、幅度大的省区而言,由于总体信用环境收紧,非标再融资受限,信用风险继续承压。但因为这些地区近三年非标大幅收缩已经触发出清了一些风险,后续风险暴露压力可能相对较小。其次对近年来非标规模逆势上行的省份而言,由于“资管新规”过渡期即将临近,非标收缩趋势不可逆转。在此过程中,实力较强的企业以项目收益偿还非标债务,或在政府支持下加大置换力度。而此两个条件都不具备的非标融资企业,将逐渐遭受非标债务逾期拖累,发展到债券及其他债务违约,信用风险将会暴露。相对而言,西部及东北地区相关企业受到的压力更大,如甘肃、青海等地,非标融资存量仍然较大,当地城投经营环境较差,政府财力较弱,在非标偿还及转标方面的能力较差,发生非标违约及向债券市场转移的风险较大。

近期,货币金融管理部门表示,将考虑区域发展的实际需要,增加对经济困难地区的信贷投放和金融支持,从而对冲对非标融资收缩的负面影响,缓解债券风险压力。但对于非标融资规模较大、甚至依赖性较强的房地产开发和城投行业,非标的持续收缩对其再融资及债务偿还形成了持续性压力。城投在政府支持下,债务置换起到了一定的缓冲作用,但由于量大面广,个别弱资质城投可能被非标违约拖进债务危机之中。近年来信托公司因债务违约起诉地方城投公司的案件明显增多。对房地产企业而言,不仅受非标融资收缩的影响,还要受到“三道红线”及银行贷款集中度等限制其融资举债政策的硬性约束,仍将承受债务违约的较大压力。

[1]根据《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(银监发〔2013〕8号),除社融口径统计的非标融资以外,还有明股实债、场外股票质押式回购融资、银登中心与金交所的债权融资等皆为非标融资。本文采用较为完善的社融口径非标融资数据,从宏观层面对其进行分析研究。显然社融非标规模及起变化与实际非标规模及其变化不完全一致,但不妨碍我们依此进行宏观与趋势性分析。

[2]从企业非标融资的用途看,不能排除短期利用非标资金偿还到期标债或银行贷款,比如一些城投公司,几乎没有营业收入,完全依赖借新还旧维持,而在自身条件及监管趋严的时候,其难以获得银行贷款或信用债再融资,便只能通过非标渠道借新还旧。这也正是地方城投公司是非标融资的主要客户之一的原因。

[3]联合资信的一项研究表明,非标风险发债企业具有更大的短期偿债压力和更高的债务杠杆,预示着其债券也面临较大的违约风险。在136 家非标风险发债企业中,发生债券违约的企业占比为 70.73%,表明非标产品出现风险与债券违约之间有较强的相关性。

[4]2002年—2005年只有委托贷款数据和未贴现票据数据,缺少信托贷款数据,故本文从2006年算起。

[5]我们利用2015年的增量和存量数据,将存量数据追溯到了2006年,计算公式为当年末存量-当年增量=上年末存量,但以此推算出的2006年末的存量为2032亿元,比当年增量5020亿元少,这显然是矛盾的,可能与期间央行统计口径调整有关,但不妨碍我们对非标融资存量规模走势的观察判断。

[6]包括2013年银监会出台《关于规范商业银行理财业务投资运作有关问题的通知》(银监发[2013]8号)、2014年当时的一行三会和外管局联合发布的《关于规范金融机构同业业务的通知》(银发[2014]127号)和《规范商业银行同业业务治理的通知》(银监办发[2014]140号)等监管规章。

[7]比如继2018—2019年加强“去通道、控地产”后(2018年压降2.4万亿元,2019年压降2.6万亿元),2020年监管部门将压缩资金信托作为压降非标融资的重点,确定了全年压降1万亿元具有影子银行特征的融资类信托业务的目标。

[8]人民银行公布的非标融资规模存量数据也是始于2015年,此前数据为联合资信根据各年增量数据推算。可能由于口径变化,导致由此推算而得的2006、2007两年的委托贷款存量为负值。

[9]典型如江苏省盐城等市。盐城市国资委2020年3月25日发布《关于报送成本8%以上债务融资清退工作方案的通知》,要求各市属企业迅速开展融资情况自查自纠工作,并制定成本8%以上融资清退工作方案,清退工作原则上要在今年年底前全部完成。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!