-

连接人,信息和资产

食之无味,弃之可惜

作者:阿邦0504

来源:债市邦(ID:bond_bang)

继续未完的故事,前面《有苦说不出的银行债承》和《一个包销案例的解析》说到了现在银行DCM业务的承销费竞争窘境和包销所带来的无尽痛楚,NAFMII债券承销业务越来越成为银行维护客户关系的附庸产品,而非创利品种。

如同鸡肋,食之无味,但弃之,也不行。

今天就继续通过熟悉数据分析,来看看各家银行机构在NAFMII包销中所付出的成本,以及哪些发行人主体,通过包销获取了最大的收益。

01

如何定义包销?

阿邦最早做过一个包销的研究,主要通过两个指标去判断是否银行包销的债券,分别是:

1、发行人主体评级AAA;逻辑是银行只会包销最优质的发行人。

2、上市首日估值偏离超过25bp;比如票面2.5%,如果上市首日估值超过2.75%的,就推断为包销。这个是主观的判断,觉得只要是包销银行至少都要亏个一定的bp,不然就不会包销了。

现在回头看,这两个指标都不够精准。

虽然银行只会选择包销最优质的发行人逻辑没有错,但是现在不能用AAA外评去代表最优质发行人这个群体了,毕竟永煤也是AAA,海航是AAA,华晨也是AAA。

其次是25bp的判断太过于主观,偏离超过25bp的未必是包销,可能是市场环境不好造成的偏离,可能是结构化发行造成的偏离;同样的偏离不到25bp的项目,也可能是包销。

所以这次升级了一下判断包销的逻辑体系,同时满足以下两个条件的债券发行判断为包销

1、债项的中债隐含评级超过AA+;用中债隐含评级代替外部评级区分最优质的发行人;

2、发行结果公告中的有效申购家数为1家or2家;优质发行人永远不缺投资人,有效申购机构仅为1或2的原因,最大的可能是发行人通过包销大幅压低票面利率,使得投资人避而远之。

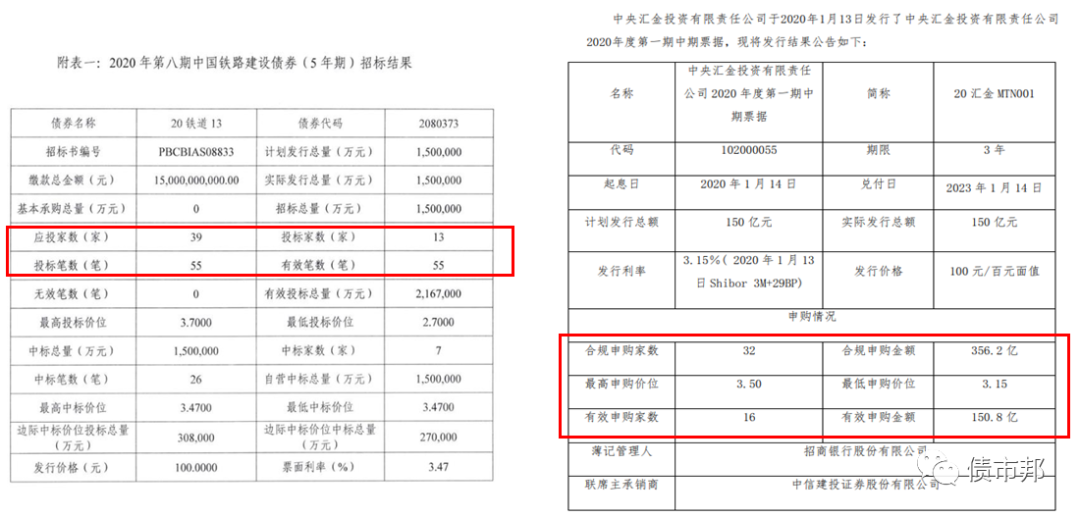

我们来看一下,坚持市场化发行的优质发行人——中国国家铁路集团和中央汇金公司的发行结果公告,每次发行的有效申购家数都能超过10家。看着这数字,隔着屏幕都能感觉到锣鼓喧天热闹非凡的发行场面。

这才是直接融资应有之义啊!

再来看看包销发行的优质发行人发行场面,冷冷清清凄凄惨惨戚戚,发20亿元,只有1个申购人,1个申购价位,1倍的全场倍数。

这个券票面2.4%,上市首日估值是多少呢?3.1%。净价99.73,上市首日投资人(包销人)净亏损540万元。

其实,包销发行与结构化发行有异曲同工之妙,都是非市场因素主导了定价。

02

NAFMII债券整体包销情况

在明确包销的定义之后,那么我们可以对数据进行进一步分析了。

截至2020年12月10号,按照前述两个标准,本年NAFMII公司信用类债券(中票、短融、超短)共有1375支,金额共计20722亿元的个券为包销发行,而同期NAMFII公司信用类债券的发行总数为6570支,金额共计70342亿元。

包销发行债券支数占比超过市场发行总支数的20%,包销发行金额接近市场发行总金额的30%。

从价格看,包销券的票面利率比市场估值平均要低76bp。

分品种看,超短期融资券为重灾区,接近一半的发行金额均为包销发行。

面对这样市场的数据,也难怪易纲行长在央行研究上的署名文章《再论中国金融资产结构及政策含义》会有这样的总结感慨,“近10年我国直接融资占比不升反降……债券融资属于直接融资,但我国债券的持有主体是银行,2018年末银行持有的债券占全部债券的51.5%,其中相当部分实际上是银行通过货币创造为企业融资,也具有间接融资的特点。如果扣除这部分,直接融资占比会进一步下降……目前来看,在金融工具中,债券市场的约束比银行贷款融资强,股权市场的约束又比债券市场强。风险向金融机构尤其是银行集中,容易扭曲激励约束机制,影响金融资源的配置效率,还会扭曲风险定价,导致金融资产总量过快膨胀和部分资产质量下降,放大金融风险。”

从包销的发行人可以看到,央企占了大头,其次是地方国企,民企包销金额较少,其实也是从另一个方面验证了,商业银行包销的水只会流向信用最好的优质发行人,中小民营企业很难分得一杯羹。

03

包销成本如何计算

阿邦一位来自大行发行的兄弟对包销成本做了一个定义,深以为然:

“包销就是每次都以100块钱买一样真实价值(估值)低于100的东西,去换承销规模和发行人的欢心。用来包销的钱都是有机会成本的,即便包完以后恰好碰到收益率下行处置赚钱了,其实赚的是行里其他部门本来拿这钱,去配置贷款资产和其他债券的收益。”

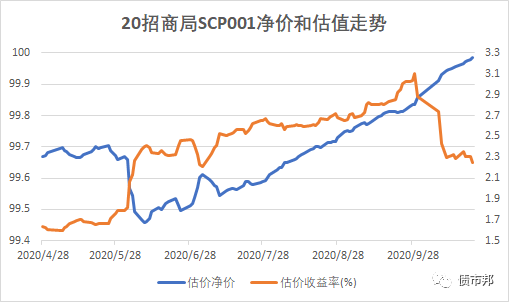

来看一笔今年的神券——今年4月27日发行的20招商局SCP001,期限180天,票面利率0.95%;这是个什么概念,发行当日相同期限的国债收益率是1%。

包销银行以一己之力将企业信用提高到了中国主权信用的级别。

这笔明眼人都能看出来必亏的买卖,只要主承采取将包销券持有至到期的策略,就不会有任何的会计上的损益。因为债券到期还本的特性,随着到期日的临近,净价将越来越接近100元的面值,最后到期拿回来100元的本金和大约0.475元(按180天0.95%票面利率计算)的利息。

难道可以自豪地说,这笔包销业务没亏吗?非也,这笔投资本来可以配置于其他更高收益的信用债,甚至是配置于相同期限的国债,考虑到资本占用和税收优惠后,那收益率也是大幅碾压这个0.95%的神券。

所以说包销损益的计算,必须基于机会成本,而非实际会计损益。

银行之间PK包销的会计损益,并没有意义,会计亏损少,并不意味着你的包销业务付出的成本低,有可能是你的包销池子大,可以靠持有至到期去熨平损益罢了。

包销机会成本怎么去计算?——债市上市首日的净价与面值之间的差额。

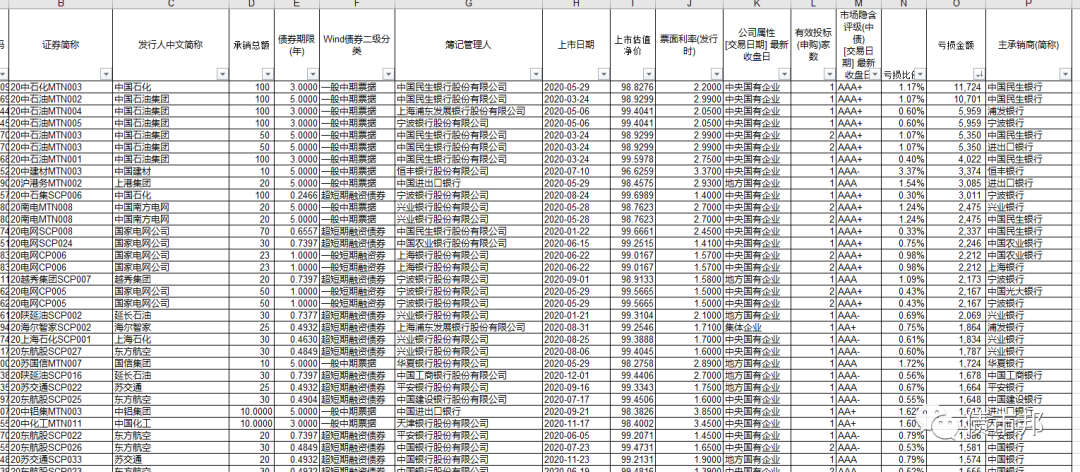

下面举个例子,20电网CP0006,票面利率1.57%,但是实际市场估值是2.58%,因为票面利率要低于市场估值,按照现金流贴现的计算公式,债券上市首日净价99.016元低于100元的面值,主承银行付出的机会成本大约为2212万元(22.5亿×0.98%)。

04

包销的主承和发行人统计分析

基于前文所说的的包销券鉴定和包销机会成本测算,阿邦筛选了2020年1月1日至12月10日的公开发行的NAMFII公司信用类债券的包销券,进行了损益的统计分析。

每笔包销券主承机构付出的机会成本等于:

承销金额×(100-上市首日净价)

总额20721亿元的包销债券,承销机构所付出的机会成本为57.67亿元,机会成本比例在0.28%左右,其实这个比例其实已经很大了,因为这些优质企业债券项目的承销费率市价也不超过0.1%。

如果主承机构在其他业务方面(存款、贷款、超额承销费方面)无法找回来这0.18%的收益,那债券承销业务就是干一笔亏一笔。

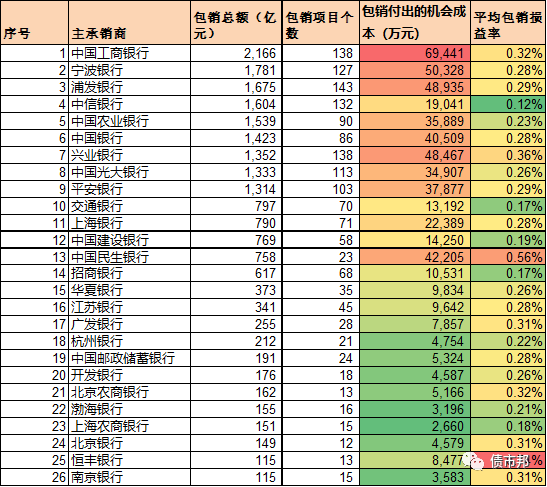

下图是包销金额超过100亿元的主承统计情况:

从包销项目金额上看,排名前五的承销机构是工行(2166亿)、波行(1781亿)、浦发(1675亿)、中信(1604亿)和农行(1539亿)

从包销项目数量上看,排名前五的承销机构是浦发(143个)、工行(138个)、兴业(138个)、中信(132个)和波行(127个)

可以看到包销策略并不是均匀分布在各个银行的,如大行里建行、邮储相对克制,股份行里招行、北京银行、上海银行也参与较少。波行作为后起之秀,资产规模要远低于其他国股大行,但在包销领域居然能站稳行业第二把交椅。就冲这高层干承销业务的决心和下的血本,不得不说,宁波银行能成为A股里市净率最高、最被资本所认可的商业银行,是有原因。

从包销付出的机会成本上看,排名前五的承销机构是工行(69441万元)、波行(50328万元)、浦发(48936万元)、兴业(48467万元)和民生(42205万元)。民生在年初利率低点时参与的两油、两电的包销吃了大亏,6月以后基本再不开展包销业务,但按机会成本测算,依然排在行业第五。

最后一个是平均的包销损益率,这个其实是个衡量包销户效率的最佳数据,损益率越低,意味着包销相同金额的债券所付出的机会成本要更少。

损益率低的银行,或是在议价能力上表现更突出,比如别人是99.5的价格包销,但是你可以按99.7的价格谈下来;或是在择时上表现更好,善于选择一个理想的时点开展包销业务,降低业务损失。

从成本控制角度看,排名前五的承销机构是中信银行(0.12%)、交通银行(0.17%)、招商银行(0.17%)、上海农商行(0.18%)和建设银行(0.19%)。

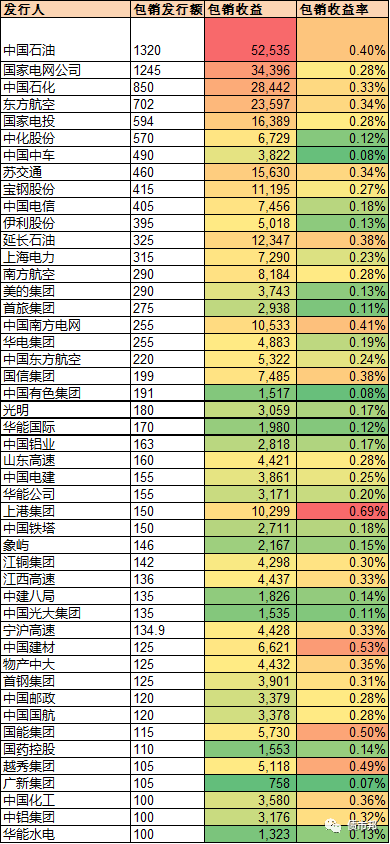

再来看看累计包销发行金额超过100亿元的发行人统计

从包销发行额来看,排名前五的发行人是中石油(1320亿)、国家电网(1245亿)、中石化(850亿)、东方航空(702亿)和国电投(594亿)

从包销获取的收益来看,没错,这里用的词是收益,彼之砒霜吾之蜜糖,作为两个博弈主体,主承付出的成本就是发行人获取的收益。排名前五的发行人是中石油(52535万)、国家电网(34396万)、中石化(28442万)、东方航空(23597万)和国电投(16389万)。

从包销收益率来看,即衡量发行人薅银行羊毛的指标,排名前五的发行人是上港集团(0.69%)、中国建材(0.53%)、国能集团(0.5%)、越秀集团(0.49%)和南方电网(0.41%)。参与这些发行人的债券竞价包销项目,要做好亏0.4%的心理预期。

对主承较为友好的发行人是广新集团(0.07%)、中国中车(0.08%)、中国有色(0.08%)、首旅集团(0.11%)和光大集团(0.11%)。不过这个指标也有局限性,就是没有考虑久期的影响,中车的包销券净价损失低只是因为其发行的债券期限短而已,折成年化的bp偏离也挺大的。

你参与,或者不参与,包销就在那里,不悲不喜。

你认可,或者不认可,包销就在那里,不来不去。

你爱,或者不爱,包销就在那里,不增不减。

后面阿邦打算就包销这个顽疾的解决办法,进行一点点思考,提供一丝丝建议,欢迎各位朋友交流讨论。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!