-

连接人,信息和资产

2021年12月22日,欧洲证券与市场管理局发布了最新的《信用评级机构市场份额计算报告》,报告提供了欧盟注册信用评级机构的市场份额情况

作者:李萱

来源:中证鹏元评级(ID:cspengyuan)

主要内容

2021年12月22日,欧洲证券与市场管理局(European Securities and Markets Authority,简称ESMA)发布了最新的《信用评级机构市场份额计算报告》,报告提供了欧盟注册信用评级机构的市场份额情况。本报告对2012年以来三大评级机构在欧盟的市场份额展开研究,一方面,分析三大机构的总市场份额情况,另一方面,分析不同评级类型对应的市场份额情况。

一、引言

欧盟信用评级机构法规(CRA Regulation)的主要目标之一是提升评级市场的竞争度,鼓励发行主体或相关第三方选择小型信用评级机构。为了实现该目标,CRA Regulation(Article 8d)要求,计划委托两家或更多信用评级机构的发行主体或相关第三方,应当考虑委托至少一家欧盟市场份额不超过10%的信用评级机构,如果发行主体或相关第三方没有委托市场份额不超过10%的信用评级机构,法规要求其对有关决定进行归档。Article 8d的上述规定由各国相关主管部门予以监督。为了协助发行主体或相关第三方执行上述规定,Article 8d要求欧洲证券与市场管理局(ESMA)公开注册评级机构名单、评级机构提供的信用评级类型以及市场份额情况。本报告以ESMA历年发布的《信用评级机构市场份额计算报告》为基础,讨论三大评级机构在欧盟评级市场的市场份额变化,分析三大评级机构在欧盟市场的竞争状况。

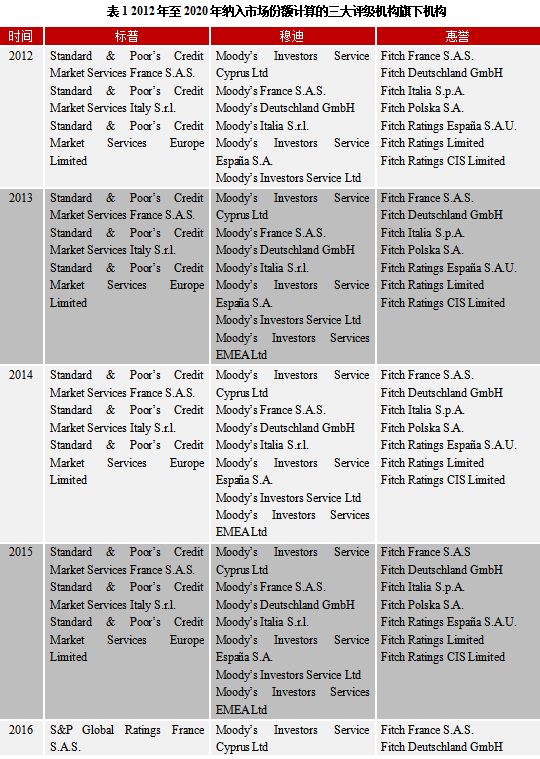

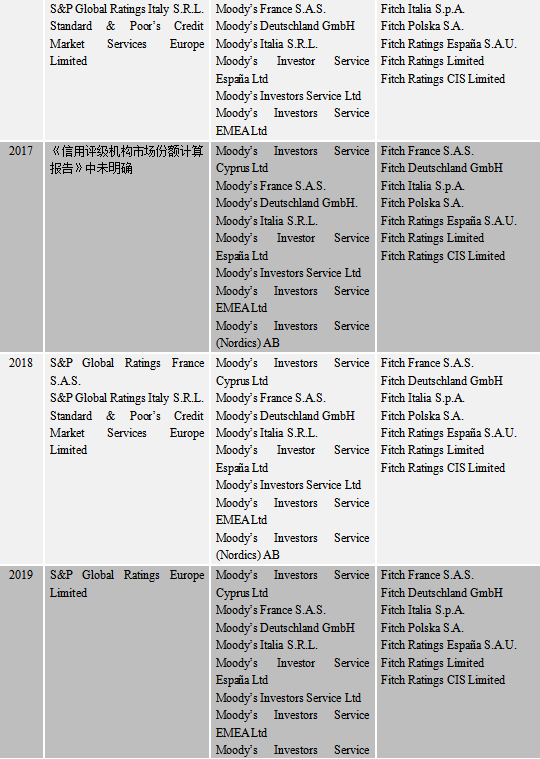

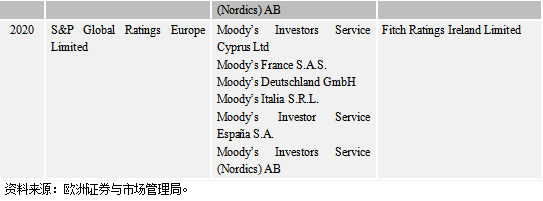

二、纳入市场份额计算的三大评级机构旗下机构

ESMA在《信用评级机构市场份额计算报告》中披露的市场份额通常包括两类,一类是注册信用评级机构的总市场份额,另一类是不同评级类别下的市场份额。ESMA依据注册信用评级机构在欧盟的营业收入(turnover)来计算总市场份额,其中营业收入包括来源于信用评级服务及辅助服务的收入。评级机构旗下如有多家注册评级机构,则合并计算总市场份额,ESMA在市场份额计算报告中通常会披露合并纳入市场份额计算的评级机构名称,详见下表。

资料显示,纳入市场份额计算的三大评级机构旗下机构在2019年至2020年发生了较大变化,主要是受到英国脱欧的影响,导致三大机构在业务运营上做出相应调整。

对于标普而言,旗下的S&P Global Ratings Europe Limited于2018年5月1日合并了S&P Global Ratings Italy S.r.l.,于2018年6月30日合并了Standard and Poor’s Credit Market Services Europe Limited,于2018年7月31日合并了S&P Global Ratings France S.A.S.。所以,2019年纳入市场份额计算的标普旗下机构仅为S&P Global Ratings Europe Limited,该机构是一家总部位于都柏林的爱尔兰公司。

对于穆迪而言,2019年有八家旗下机构纳入市场份额计算,2020年仅为六家,原因是,Moody’s Investors Service EMEA Ltd于2019年7月2日注销注册,Moody’s Investors Service Ltd于2021年1月1日注销注册,这两家机构均位于英国。

对于惠誉而言,Fitch Ratings Ireland Limited于2020年5月30日合并了Fitch Deutschland GmbH,于2020年5月31日合并了Fitch France S.A.S.、Ftich Polska S.A.以及Ftich Italia S.p.A.,于2020年11月30日合并了Fitch Ratings España S.A.U.。另外,位于英国的Fitch Ratings Limited和Fitch Ratings CIS Limited于2021年1月1日注销注册。2020年纳入市场份额计算的惠誉旗下机构仅为Fitch Ratings Ireland Limited。

三、三大评级机构在欧盟的市场份额

2021年12月22日ESMA公布的《信用评级机构市场份额计算报告》显示,2020年度一些评级机构的市场份额发生了较大的变化,主要原因是:面对英国脱欧,为了保障信用评级服务的持续性,受脱欧影响较大的评级机构提前采取了应对措施,包括对信用评级业务运营活动的重新架构。这在很大程度上影响到纳入市场份额计算的收入规模,进而影响市场份额计算结果。从下表数据来看,惠誉2020年在欧盟的市场份额为10.30%,同比变化较大,标普2020年的欧盟市场份额与2019年相比也有较大波动,这可能是评级机构应对英国脱欧而进行业务调整的结果。需要考虑英国评级市场相关数据(暂无法获得)之后,市场份额的数据才能更好反映评级机构的实际市场地位变化。

四、不同评级类别的市场份额

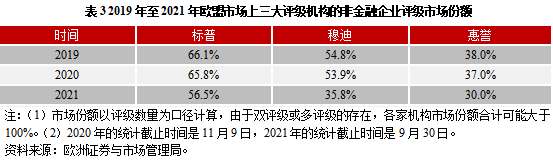

1. 非金融企业评级

在欧盟市场上,截至2021年9月30日三大评级机构在非金融企业评级领域的市场份额出现不同程度的下滑,这可能主要是应对英国脱欧而进行业务运营调整导致的。另外,根据ESMA在市场份额计算报告中披露的信息,2021年惠誉市场份额(30.0%)中有相当一部分属于非委托评级,如果仅考虑委托评级的话,惠誉与标普、穆迪的市场份额差距可能更大。

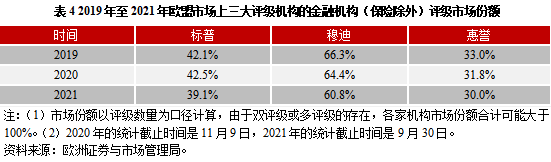

2. 金融机构(保险除外)评级

三大评级机构近年来在金融机构(保险除外)评级领域的市场份额变化相对不大。穆迪在金融机构(保险除外)评级市场的优势较为明显,其次是标普和惠誉。

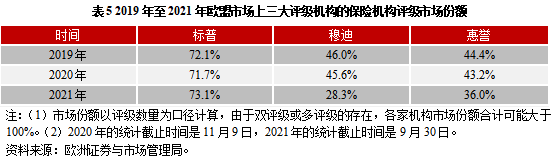

3. 保险机构评级

从近三年的欧盟统计数据来看,标普在保险机构评级领域的市场份额较为稳定,穆迪和惠誉在2021年市场份额有所下滑,另外,根据ESMA在市场份额计算报告中披露的信息,惠誉2021年市场份额(36.0%)中有相当一部分属于非委托评级,如果仅考虑委托评级的话,在欧盟市场上,惠誉在保险机构评级领域的市场份额可能不及穆迪。

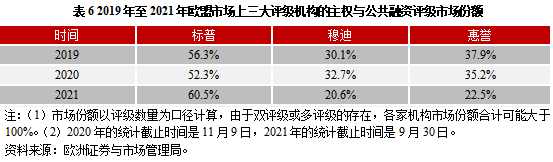

4. 主权与公共融资评级

根据ESMA披露的信息,2021年标普在主权与公共评级领域的市场份额较2020年有所上升,穆迪和惠誉在该领域的市场份额较2020年下滑较大,可能是英国脱欧影响下评级机构业务调整所致。

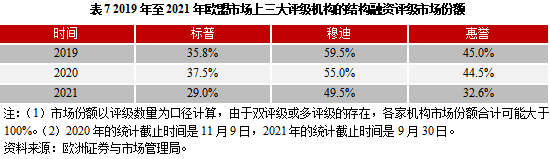

5. 结构融资评级

欧盟结构融资评级市场上,三大评级机构开展的评级绝大部分是委托评级,近三年的数据显示,穆迪的市场份额处于领先地位,其次是惠誉和标普。

五、总结

第一,在英国脱欧对欧盟评级市场的影响下,三大评级机构对业务运营做出调整,市场份额也发生相应变化,需要考虑英国评级市场的相关数据(暂无法获得)之后,市场份额的数据才能更好反映出评级机构实际市场地位的变化。

第二,根据2021年5月7日ESMA发布的欧盟注册信用评级机构名单,标普和惠誉分别仅保留一家注册评级机构在此份名单内,总部均设在爱尔兰,而穆迪在注册机构名单内仍有六家,从接受监管所需付出成本的角度来看,保留多家注册机构将意味着更多的成本。

第三,尽管三大评级机构业务调整对不同细分市场的市场份额影响不同,在不考虑非委托评级的前提下,截至2021年9月30日,三大评级机构在欧盟五大细分市场(非金融企业/金融机构(保险除外)/保险机构/主权与公共融资/结构融资)的市场份额均排在前三位。

第四,为了便于报告使用者更准确地了解欧盟信用评级市场的竞争状况,ESMA对于《信用评级机构市场份额计算报告》的内容不断做出局部调整,帮助报告使用者更容易地理解评级机构的总市场份额与细分市场份额的逻辑联系,但这也给数据纵向比较带来一定困难。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!