-

连接人,信息和资产

2021年上半年煤炭行业优质产能继续释放,产能结构继续优化。

作者:宋晨阳、胡长森

来源:中证鹏元评级(ID:cspengyuan)

一、2021以来优质产能仍有释放,但由于产地供给持续受限,上半年煤炭供给整体较为紧张

2021年上半年煤炭行业优质产能继续释放,产能结构继续优化。随着“十三五”收官,煤炭行业供给侧改革转向系统性去产能、结构性优产能。中国煤炭工业协会发布的《2020煤炭行业发展年度报告》认为,2021年预计晋陕蒙新等煤炭主产区新增优质产能将继续释放,但与此同时,南方部分省份如湖南、江西、重庆等省(市)落后产能还将进一步退出。根据国家发改委公布的数据,2021年上半年,全国通过在建煤矿投产、在产煤矿产能核增、煤矿智能化改造扩产、煤矿产能衰减接续项目达产等多种方式,合计新增优质先进产能1.4亿吨/年以上,其中在建煤矿投产9,000万吨/年左右,在产煤矿核增产能约3,000万吨/年,内蒙古自治区鄂尔多斯市批复露天煤矿临时用地,恢复产能1,800万吨/年。目前,已完成产能置换、正在办理核增批复的煤矿产能4,000万吨/年以上,加上7,000万吨/年的在建煤矿陆续建成投产,下半年还将新增优质产能近1.1亿吨/年。

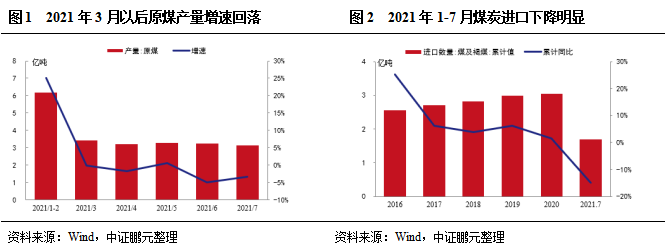

2021年1-7月原煤产量保持小幅增长,但产地供给持续受限。2021年1-7月,全国原煤产量22.6亿吨,同比增长4.9%,比2019年同期增长4.8%。具体来看,2021年1-2月,全国原煤产量6.18亿吨,同比增长25%,主要系受冷冬及下游需求旺盛影响,产地煤矿开工率高,同时2020年年初受疫情影响原煤产量偏低。3月份以后,晋陕蒙主产地安全环保检查频繁,包括山西省开展持续到年底的煤矿安全大排查,陕西榆林煤矿超产检查,山西晋北地区中央环保组督查等,此外内蒙古反腐、煤管票持续。2021年3-7月,全国原煤产量同比增速分别为-0.2%、-1.8%、0.6%、-5%和-3.3%,煤炭实际供给持续受限。进口方面,2021年1-7月煤炭进口数量为1.7亿吨,较去年同期下降15%,煤炭进口整体收紧。

增产保供政策陆续出台,但短期内难以扭转煤炭供应紧张的局面。受煤炭供应紧张影响,发改委等部门陆续出台煤炭增产保供的意见和措施,7月30日,发改委等部门提出对煤矿产能核增实行产能置换承诺。明确2022年3月31日前提出核增申请的煤矿,不需要提前落实产能置换指标,取得产能核增批复后,在3个月内完成产能置换方案。内蒙古政府又对鄂尔多斯市38处前期因用地手续不全停产的露天煤矿批复了用地手续,涉及产能6,670万吨/年,达产后日可稳定增加产量20万吨。8月4日,发改委和能源局联合通知要求,内蒙古、山西、陕西、宁夏、新疆等5省区已对15座联合试运转到期处于停产状态的煤矿延期1年,涉及产能4,350万吨/年,预计日增产量15万吨。煤矿各主产区陆续上报核增产能方案,内蒙古上报的新增产能达1.2亿吨,陕西、陕西、黑龙江产能核增方案涉及产能1,265万吨。上述政策的出台有助于供给边际宽松,但保供增产工作推进需要时间,因此短期难以扭转供给紧张的格局。

二、2021年以来煤炭下游需求旺盛,预计下半年仍有支撑

2021年以来我国经济稳定复苏,工业企业生产持续向好,用电高负荷,电厂日耗处于高位,同时钢铁、水泥、化工等下游需求旺盛,上半年煤炭消费同比增长10.7%,较2019年同期增长8.1%。

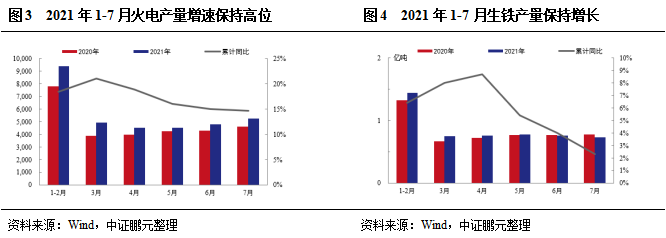

电力方面,2021年1-7月火电发电量为3.35万亿千瓦时,同比增长14.7%,一方面2021年以来我国社会用电量保持较高增速,1-7月社会总用电量为4.71万亿千瓦时,同比增长15.6%。另一方面,受气候影响,水力发电减少,1-7月水电发电量同比仅增长1.4%。库存方面,2021年7月末国内重点电厂煤炭库存量5,067万吨,较去年同期下降42.60%,2021年1-7月库存可用天数均在20天以下,7月可用天数仅11天,较去年同期减少12天。

钢铁方面,2021年1-7月,我国生铁产量为5.34亿吨,同比增长2.30%。建材方面,2021年1-7月全国水泥产量13.53亿吨,同比增长10.40%。

后期来看,虽然夏季用煤高峰步入尾声,但由于煤价长期处于高位,电厂保持低库存运行,叠加东北电厂冬储启动,预计9-10月传统淡季电厂有较强的补库需求,此外非电耗煤需求因前期错峰生产仍有支撑。

三、煤炭价格大幅上行,短期内有望继续维持高位,全年价格中枢较2020年显著提升

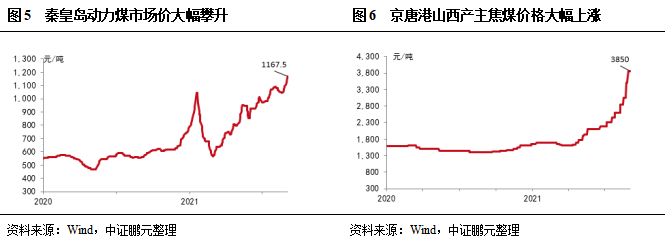

春节前供给偏紧张,同时寒冬采暖需求旺盛、焦钢厂保持高开工率,动力煤价格快速上涨,秦皇岛动力煤市场价(Q5500K,山西产)一度超过1,000元/吨;春节期间,产地大部分煤矿由于保供任务正常生产,同时下游工业企业放假,需求减弱,价格下降至2月末的567.5元/吨;3月份以后,下游企业复工复产,需求快速恢复,同时晋陕蒙主产地安全环保检查频繁,供给收紧,动力煤价格开启上涨。二季度后,安全事故频发导致主产区安检力度加大,动力煤价格持续上涨,截至2021年9月初,秦皇岛动力煤市场价(Q5500K,山西产)攀升至1,167.5元/吨,3月以来涨幅达到105.73%。炼焦煤方面,以京唐港山西产主焦煤为例,由于山西省全环保检查频繁,炼焦煤供给紧张,4月份以后下游钢铁需求走强,价格持续上涨至9月初的3,850元/吨,2021年以来涨幅超过130%。

后期来看,随着保供增产政策的持续推动,下半年供给或将边际宽松,考虑到下游电厂库存水平较低,传统淡季或有较强的补库需求,下游需求水平或将延续至冬季旺期,预计下半年煤炭供需整体维持偏紧格局,煤炭价格将会有一定回落,但仍将维持高位,全年价格中枢提升。

四、上半年样本企业收入及利润大幅增长,经营性现金流改善,偿债压力边际改善

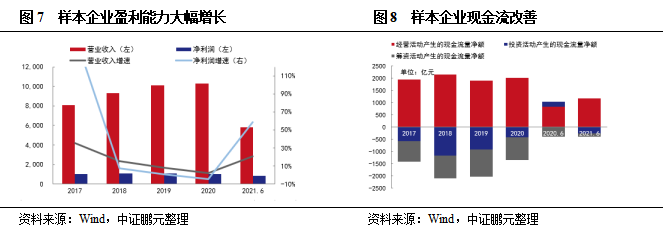

我们选取了SW煤炭开采行业29家上市公司作为样本企业进行分析,2021年上半年样本企业合计实现营业收入5,793.32亿元,同比增长21.02%;合计实现净利润832.47亿元,同比增长58.48%,水平较上年同期显著提升。其中,上半年样本企业营业收入增长的有24家,净利润增长的有23家,其中净利润增长超过20%的样本企业共19家,余下10家增幅均小于5%或亏损,内部持续分化,主要系部分企业受历史包袱或非煤业务拖累较为严重。在收入增长的带动下,上半年样本企业经营活动现金流量净额合计1,172.68亿元,同比增长39.37%,其中郑州煤电和安源煤业2家样本企业经营活动现金流量为净流出,主要受费用支出水平较高及非煤业务盈利较差影响。上半年样本企业筹资活动现金流量仍为净流出,但规模较去年同期已有缩减。

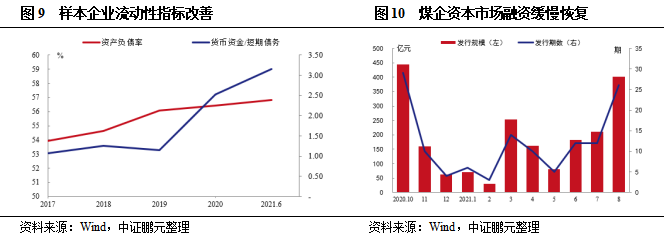

2021年6月末,样本企业平均资产负债率为56.81%,明显低于行业平均水平(66.14%),较2020年末变动不大,样本企业资本结构仍未得到有效改善。2021年6月末,样本企业货币资金/短期债务为3.15,较上年末水平上升0.62,样本企业流动性指标继续边际改善。此外,2021年8月煤企债券市场共发行26期债券,融资规模超过400亿元,已接近去年10月份的发行规模,行业融资逐渐回暖。预计随着煤价继续维持高位,样本企业盈利将持续维持较高水平,经营活动现金流持续净流入,偿债压力边际改善。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!