-

连接人,信息和资产

2020年,新城控股将销售目标定为2500亿元,比2019年还少200亿元,全面收缩下其业绩滑坡已跌出前十。

作者:小债看市

来源:小债看市(ID:little-bond)

2020年,新城控股将销售目标定为2500亿元,比2019年还少200亿元,全面收缩下其业绩滑坡已跌出前十。

01

毛利、净利下滑

3月29日,新城控股(601155.SH)发布2020年年报并召开业绩说明会。

年报显示,2020年新城控股实现营业收入1454.8亿元,同比上涨69.46%;实现归母净利润152.6亿元,同比上涨20.56%。

虽然业绩持续增长,但新城控股的毛利、净利均出现下滑。

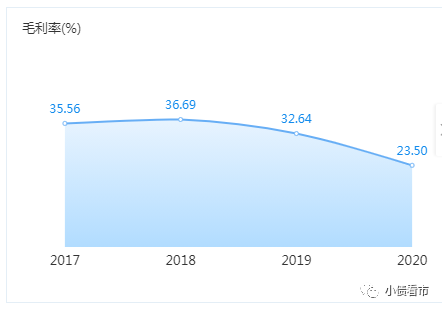

2020年,新城控股毛利率为23.5%,同比大幅下降,究其原因是2016-2018年间其曾战略性入驻新城市,规模扩张激进,且人员扩张过快、管理水平跟不上。

毛利率情况

从房地产行业来看,由于因城施策等调控政策持续,行业利润空间不断收窄,房企毛利普遍下滑。

随着棚改热潮的退去,三四线城市的房价涨幅不仅吃力,甚至更有不少城市传出房价下跌的信号。

02

跌出房企前十

据官网介绍,新城控股1993年创立于江苏常州,现总部设于上海。经过28年的发展,成为跨足住宅地产和商业地产的综合性房地产集团。

2015年,新城控股在上交所A股上市,成为国内首家实现B转A的民营房企。

新城控股官网

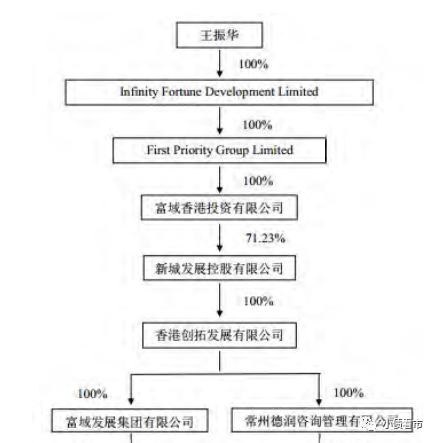

从股权结构看,新城控股的控股股东为富域发展,持股比例为61.09%,二股东常州德润持股6.11%,实际控制人王振华通过富域发展和常州德润间接持有公司67.2%股份。

股权结构图

2020年,新城控股实现合同销售金额2509.63亿元,同比下降7.33%;销售面积2348.85万平方米,同比下降3.42%。

据克而瑞数据显示,2020年新城控股以1992.1亿操盘金额位居房企第17位,排名较2019年大幅下滑已跌出前十;其以1859.2万平方米操盘面积位居第7位。

克而瑞2020年房企排名

近年来,新城控股的销售增速下滑明显,2016-2018年其销售额分别为650亿、1270亿和2210亿元,同比增长103.76%、95.38%和74.02%;但在2019年销售增速大幅下降,当年销售额仅增长22.48%。

值得注意的是,2020年新城控股的经营获现能力恶化,其经营性现金流净额仅为3.82亿元,较2019年的435.8亿元大幅减少99%。

经营性现金流情况

这主要由于,2020年新城控股销售下滑、新增土储过多,一进一出后其经营性现金净额出现大幅减少。

截至2020年底,新城控股累计土储破亿,共计1.43亿平方米。其中一、二线城市占比39%,三四线占比超过60%,半数集中在长三角。

截至最新报告期,新城控股的总资产为5377.53亿元,总负债4556.14亿元,净资产821.38亿元,资产负债率84.73%。

从房企融资新规“三道红线”来看,新城控股剔除预收账款后的资产负债率为74.12%,净负债率43.65%,现金短债比2.61,踩中一道红线,归为“黄档”,有息负债规模年增速不得超过10%。

《小债看市》分析债务结构发现,新城控股主要以流动负债为主,占总债务的83%。

截至2020年末,新城控股流动负债有3775.92亿元,主要为应付账款和其他应付款,其一年内到期的短期债务有207.32亿元。

相较于短期负债,新城控股流动性较好,其账上货币资金有624.24亿元,是短债的三倍,短期偿债压力不大。

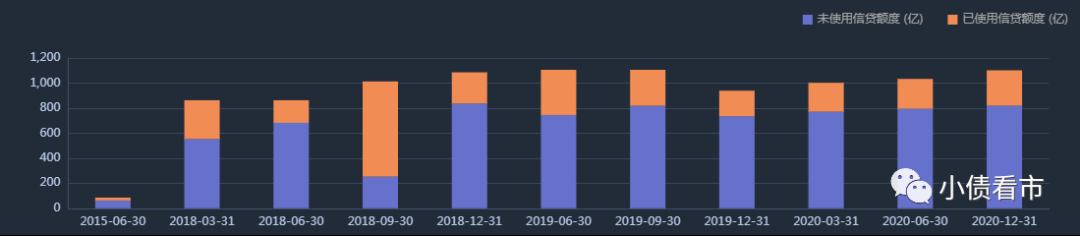

另外,在备用资金方面,截至2020年末新城控股银行授信总额有1102亿元,未使用授信额度为819亿元,可见其财务弹性较好。

银行授信情况

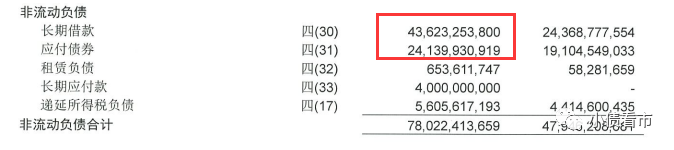

除此之外,新城控股还有780.22亿非流动负债,主要为长期借款和应付债券,其长期有息负债合计677.63亿元。

非流动负债情况

整体来看,新城控股刚性债务规模有952.8亿元,主要为长期有息负债为主。

近年来,新城控股偿债资金主要依赖于外部融资,2020年末其融资总额达到916.76亿,同比增长近24%,融资成本为6.73%。

从融资渠道看,作为上市公司新城控股渠道多元,除了发债和借款,其还通过应收账款、股权质押以及信托等方式融资。

据最新数据显示,富域发展和常州德润质押新城控股股份分别3.08亿和1700万股,股权质押率分别为22.35%和12.34%,可以看出质押率较高。

股权质押情况

在资产质量方面,近年来新城控股合作项目增多,往来款大幅增加,其他应收款的回收、其他应付款来源的稳定性及对合联营企业的担保情况或对其信用质量产生影响。

总得来看,去年新城控股虽完成年度销售目标,但销售下滑已跌出房企前十;前些年规模扩张激进,毛利、净利下滑明显;2020年由于回款减少、新增土储过多,导致经营获现能力骤降。

03

黑天鹅事件

1983年,王振华从江苏广播电视大学分校毕业后,被分配到了常州一家棉纺国企工作,后他凭借组织管理能力担任车间主任。

几年的基层生活,王振华积攒了重要经验,5年后他决定下海创业,创建了自己的第一个工厂--湖塘织布厂。

没几年,王振华就将这个工厂做到了全市三甲,累积了超过200万的资金!

1993年,王振华读到了一本叫做《投资潮中永不沉没的船-房地产》的书,书中讲述了李嘉诚等大佬通过香港房地产发家的故事,而这些故事恰好击中了他的热血和激情。

同年,王振华成立了“武进新城投资建设开发有限公司“,也就是新城控股的前身,从自己的家乡常州农村开始着手。

随后十年,新城逐渐发展成为了一家拥有10亿市值的房地产公司,而王振华也由一个默默无闻的小人物摇身一变成为房地产大亨。

2012年,王振华带领新城发展控股成功在港交所挂牌,这使得他身家暴涨,成为了“常州首富”。

2015年,新城控股又作为首个由B股转A股的民营房企在上交所上市,当天股价再次暴涨200%!

其后,新城控股进入大跃进模式,业绩一路高歌,在建项目从2016年的1307万平米,增长到2019年的8498万平米,四年翻了6.5倍。

2018年,新城控股以黑马姿态进入房企前10,销售规模冲上两千亿,并不断进入一些中西部新城市。

然而,2019年7月王振华涉嫌猥亵九岁女童,消息传出震惊全国。之后王振华儿子王晓松和职业经理人一起,接手并努力扶正这艘商业大船。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!