-

连接人,信息和资产

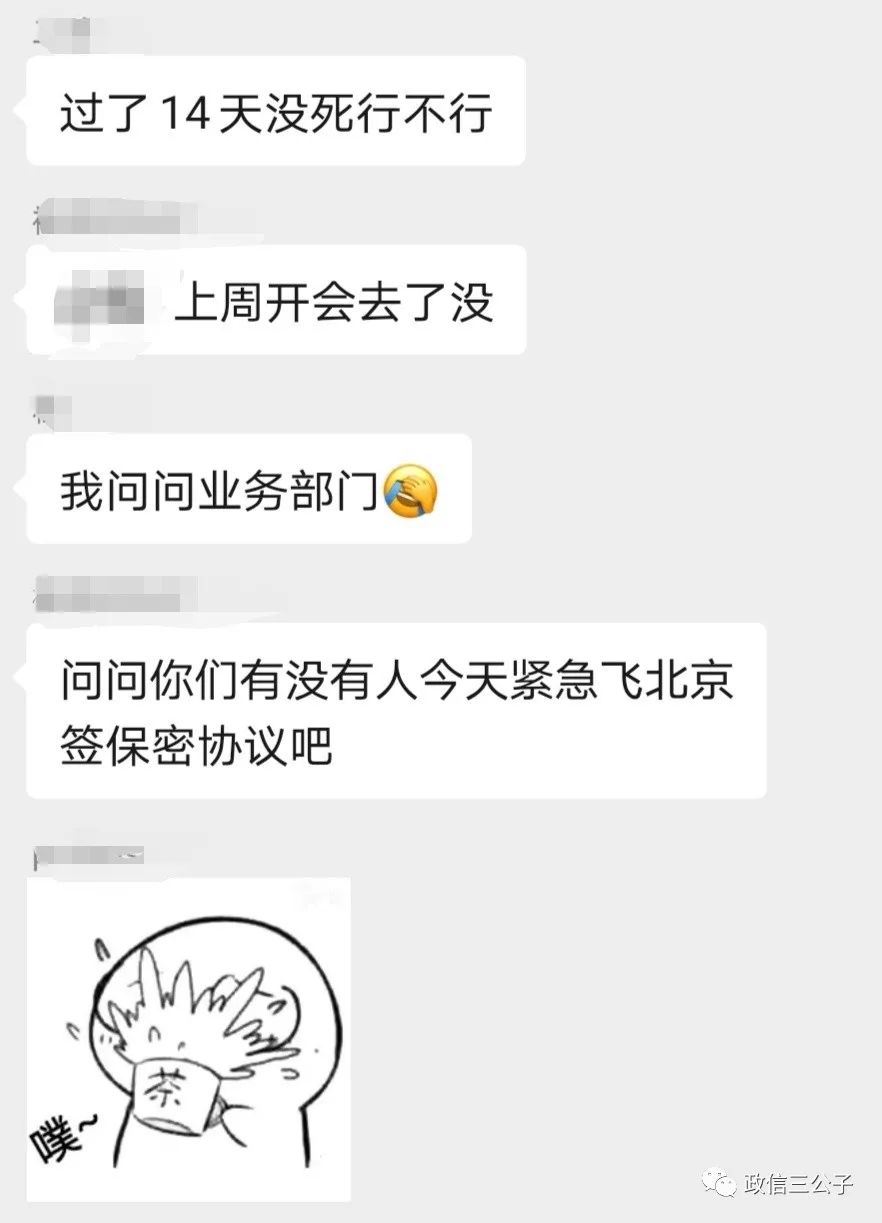

最让人哭笑不得的,是群里俩哥们在聊他们之前某个踩雷项目,债委会的最新进展,却被传谣的“飞北京签署保密协议,商议S家风险化解方案”。

作者:政信三公子

来源:政信三公子(ID:whatever201812)

大家好,我是三公子。

(一)

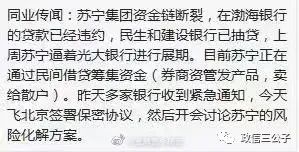

今天圈里流传一张图,如下。

今天上午,会员2群里就最近的市场热点做信息交流和分析,其中涉及到了对几家企业的判断,同时有会员聊了一下自己在S家YG的购物体验,家附近S家社区小店的经营情况。

过了没多久,上面截图就传开了。这张截图里,不但把其它企业的信息张冠李戴地扣到了S家头上,还脑补出了逾期的桥段。

最让人哭笑不得的,是群里俩哥们在聊他们之前某个踩雷项目,债委会的最新进展,却被传谣的“飞北京签署保密协议,商议S家风险化解方案”。

这个传谣的债券民工,素质太低,专业太差,理解能力有问题。如果不是蠢,我觉得他就是坏。

事件还原一下,有会员违背了对群信息的保密原则,截图传播出去。看到截图的人,不知道群聊的前因后果,所以断章取义,又结合各种路边社消息,艺术加工后搞出了这么一个截图。

最可气的是,各种传谣的,故意拿谣言来吸引眼球,最后再说是辟谣,反而把事情给扩大化,激化了市场的恐慌。

我是干非标出身的。当干非标的遇到路边社消息的时候,他会做两件事情,第一件事是通过各种渠道去验证信息的真实性,第二件是动脑子思考事情是否合乎逻辑。

先来说真实性。

目前的焦点是“共克时艰”还是“先跑为敬”。任何一家面临流动性压力的企业,都会面临这个问题。其中囚徒困境的逻辑和可能出现的情形,之前文章中都仔细分析过了。

聊聊我所知道并且确认过的信息。

如果你有存量,看过S家征信报告,就知道,国有大行的存量并不多。

毋庸讳言,在过去,民营企业的融资一直存在偏见,所以S家能有今天的成就,自己肯定是有过硬本事的。

公开债券产品的还款是刚性的,到期日必须还款。但是银行贷款是有弹性的,晚几天以内,都可以协商。

所以B行那单,不是违约。

M行、J行和G行。

因为涉及各行的内部信息,不能说的太直白。简单点概括:

M行因为某些原因,走不了。且M行在民营企业展业中有优势,把控力强,也没必要走。

J行是有担当的大行,不会先跑。

G行那单不算逼迫,同样没有违约。

除了这次谣传的M行和J行,圈内还有K行、Z行和省联社的消息在传播,一并说明。

K行没有存量;Z行中性;省联社讲ZZ。

再来说逻辑性。

大家都知道,授信和实际放款是两码事。

授信可以规模很大,但每笔放款,都得满足放款条件才行。

很多时候,很多企业的流动性紧张,不在于授信规模有多大,而在于执行层面的弹性。比如某笔贷款到期,还款后,究竟还能不能再放下来?

S家面临流动性压力的事情,市场都知道。但是,面临压力的企业太多了,挺过去就是了。而挺过去的最重要的因素,就是要让金融机构一起共克时艰,不能晴天送伞雨天收伞。

共克时艰,毫无疑问,需要四个要素。

分别是:

信任、背书、交换和制约。

银行在执行中,支持的弹性究竟有多大,如何去扩展弹性?

这里面就涉及到了上面提及的共克时艰四要素:

信任、背书、制约和交换。

为了表示诚意,一家家登门拜访也是情理之中的。所以,听说张先生这周在北京,我觉得这就是负责任和有担当的表现。

从最新的90E债券到期量来看,据说有60E是自持的,偿付的不确定性很小,稳的一匹。

以上是我了解到的信息,供大家参考。不过这件事也提醒到了我:

我在S家没有存量,瞎掺合个DD。

元旦后,所有评论和信息都会在知识星球里更新和分享,公众号仅保留读书笔记和小说功能。

(二)

以上是积极的部分。接下来聊点中性的部分。

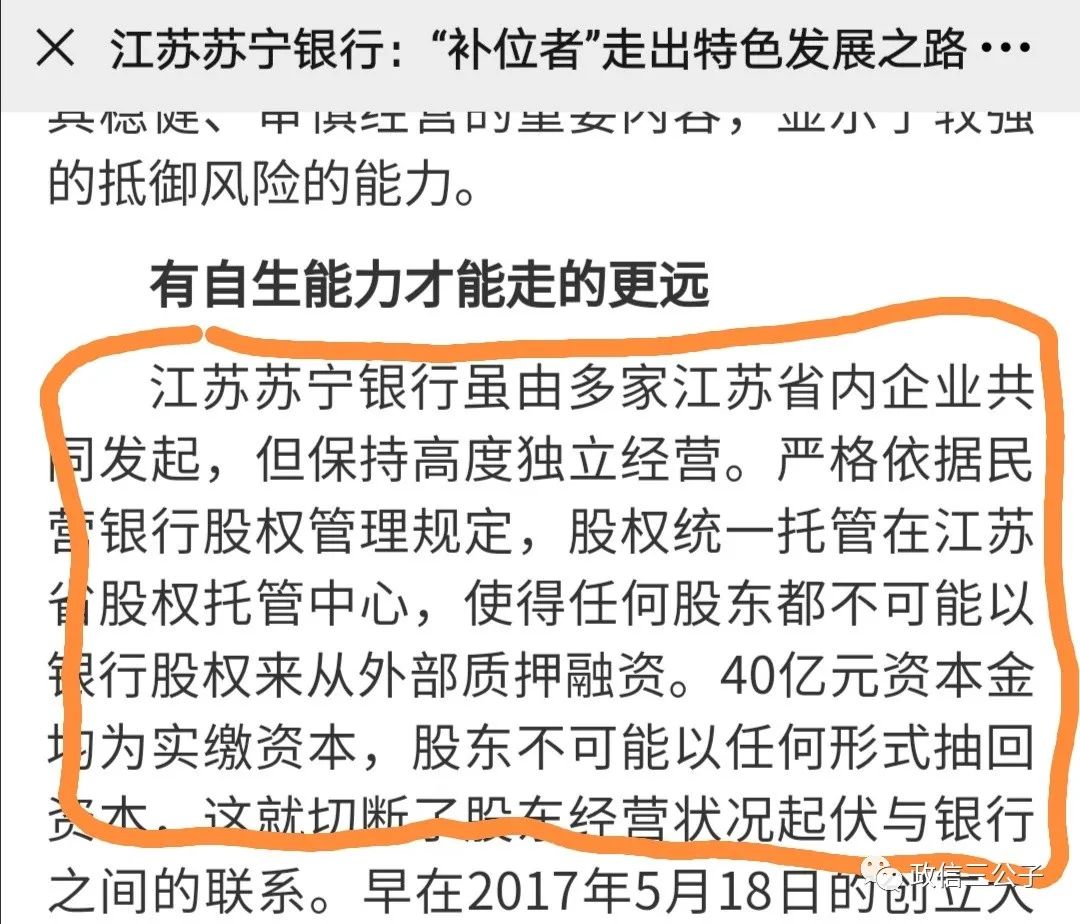

今天,金融时报客户端发了一篇关于SN银行的文章。

通读全文,这是篇对SN银行持褒扬态度的文章,但是我没弄明白,为什么要强调下面这句话(橙色线圈标注出来的这部分)。

是要切割嘛?凸显银行经营的独立性?这种表述有些欠妥当,容易给人带来“此地无银三百两”的误解。

中性的这部分内容,仅仅是就文章写作的技巧,谈谈自己的看法,不涉及其它,不要误会。

最后用黄炎培的座右铭作结:

事闲勿荒,事繁勿慌。

有言必信,无欲则刚。

今天下午16:22的时候,我在会员群里发过一句话,再发一遍:

真心祝福网红们平平安安,顺利过年。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!