-

连接人,信息和资产

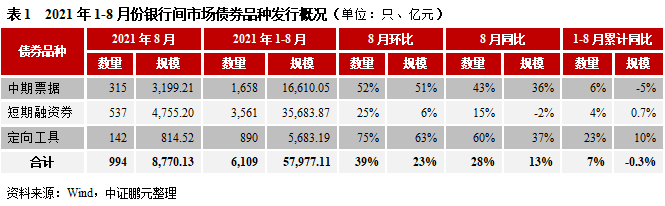

2021年8月,我国银行间市场共发行信用债券994只,发行规模8,770.13亿元,环比分别上升39%和23%,同比分别上升28%和13%。

作者:吴进辉

来源:中证鹏元评级(ID:cspengyuan)

2021年8月,我国银行间市场共发行信用债券994只,发行规模8,770.13亿元,环比分别上升39%和23%,同比分别上升28%和13%。综合1-8月来看,银行间市场发行信用债券6,109只,发行规模57,977.11亿元,比2020年同期发行数量和规模分别上升7%和下降0.3%。

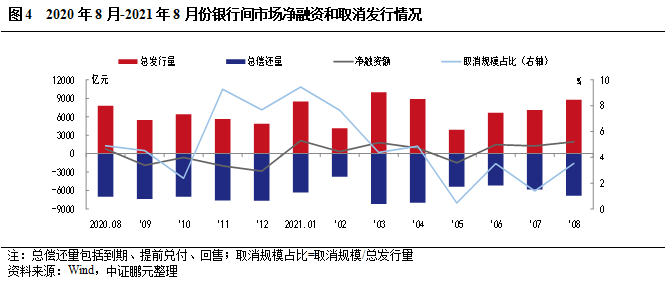

净融资方面,8月份银行间市场债券净融资1,929.06亿元,环比净融资规模扩大。本月推迟或取消发行的银行间市场债券共40只,原计划发行规模309.45亿元,占发行总规模的3.53%。综合1-8月份,银行间市场债券累计净融资额8,316.99亿元,同比下降55.84%。

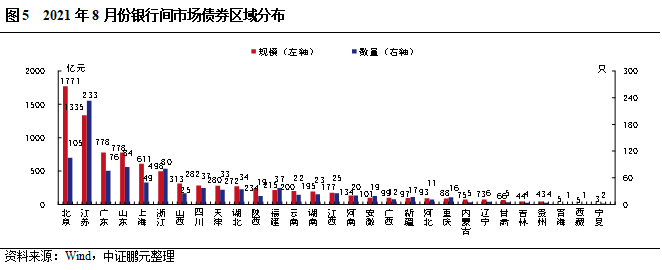

区域分布方面,8月银行间市场债券发行人主要分布在北京及东部沿海地区,北京以1,770.91亿元位居发行规模第一位;8月表现为净融资省份共23个,江苏、山东、广东分别以净融资508.09亿元、425.42亿元、183.60亿元排名前三位。其中,共有7个省份呈净偿还,区域主要分布在北方地区和重庆。

行业方面,建筑装饰业和综合业是8月银行间市场债券发行的主力行业。

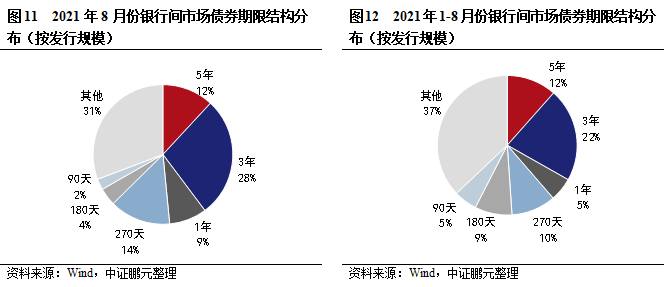

期限方面,8月银行间市场债券期限集中度同比下降,主要期限的发行规模占比较7月上升。

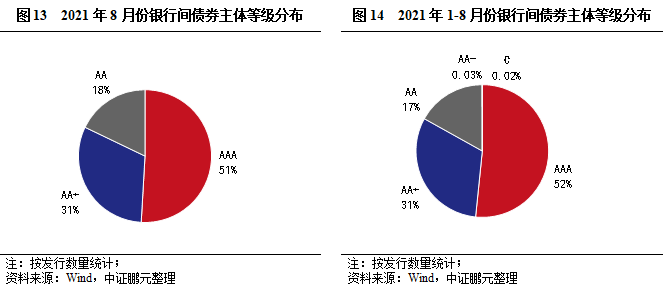

债券级别方面,8月银行间市场债券以高级别为主,主体评级中枢略有下降。

发行成本方面,8月银行间市场中票短融主要期限品种的发行利率高位下行,中票短融利率利差下行收窄;综合1-8月来看,中期票据利率波动下行,利差走势收窄;短融利率波动下行,利差涨跌互现,整体发行成本下降。

一、8月份银行间市场发行信用债券8,770.13亿元,环比上升23%,同比上升13%

2021年8月,我国银行间市场共发行信用债券(仅包括中期票据、短期融资券和定向工具,以下同理)994只,发行规模8,770.13亿元,环比分别上升39%和23%,同比分别上升28%和13%。其中,中期票据发行315只,发行规模为3,199.21亿元,环比分别上升52%和51%,同比分别上升42%和36%;短期融资券发行537只,发行金额为4,755.20亿元,环比分别上升25%和6%,同比分别上升15%和下降2%;定向工具发行142只,发行规模814.52亿元,环比分别上升75%和63%,同比分别上升60%和37%。综合1-8月来看,银行间市场发行信用债券6,109只,发行规模57,977.11亿元,比2020年同期发行数量和规模分别上升7%和下降0.3%。其中,定向工具同比增幅最高,数量和规模增幅分别为23%和10%。

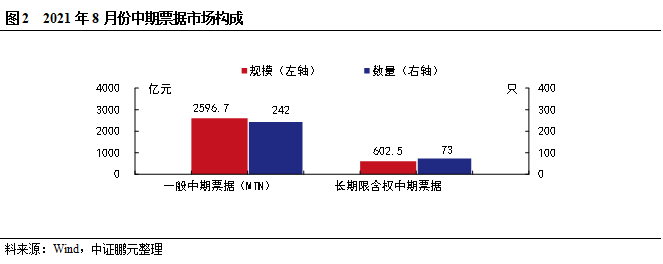

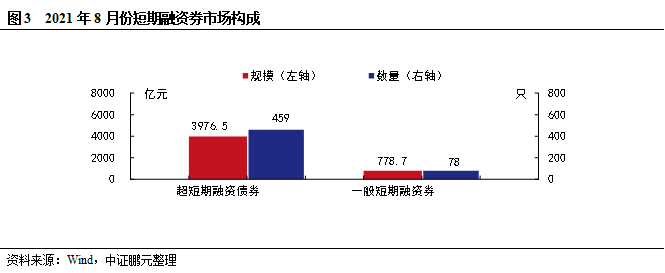

8月发行的中期票据中包括长期限含权中期票据73只,发行规模602.5亿元。8月发行的短期融资券中包括超短融(SCP)459只,发行规模3,976.5亿元。

二、8月份银行间市场债券净融资1,929.06亿元,环比净融资规模扩大

从净融资情况来看,8月银行间市场债券总发行规模8,770.13亿元,总偿还规模6,841.07亿元,本月表现为净融资1,929.06亿元,较上月的净融资规模1,262.55亿元扩大。其中,中期票据本月净融资1,233.67亿元,较上月净融资规模扩大;短期融资券净融资482.9亿元,净融资规模较上月扩大;定向工具净融资183.29亿元,较上月净融资规模扩大。

综合1-8月份,银行间市场债券累计净融资额8,316.99亿元,同比下降55.84%。其中,中期票据累计净融资4,053.49亿元,同比下降55.22%;短期融资券累计净融资2,491.62亿元,同比下降69.18%;定向工具累计净融资1,525.18亿元,同比下降5.54%。此外,本月推迟或取消发行的银行间市场债券共40只,原计划发行规模309.45亿元,占发行总规模的3.53%。

三、8月银行间市场债券发行人主要分布在北京及东部沿海地区

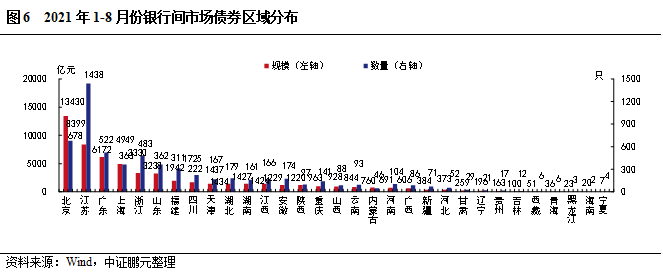

2021年8月份,银行间市场债券广泛分布于29个省(直辖市、自治区)。从发行规模来看,北京以1,770.91亿元的发行规模遥遥领先,江苏、广东、山东、上海和浙江位列第二梯队,发行规模在500-1,500亿元之间。从发行数量来看,江苏排名第一、北京排名前二,山东、浙江、广东、上海发行数量紧随其后,均超过40只。综合2021年1-8月的情况来看,银行间市场债券的发行主导区域仍集中在北京、江苏和广东等地区。从发行规模来看,北京以1,3430.15 亿元的发行规模领先于其他省市,江苏、广东和上海紧随其后。从发行数量来看,江苏发行1,438只,位居第一;北京发行678只,位居第二;广东发行522只,位列第三。

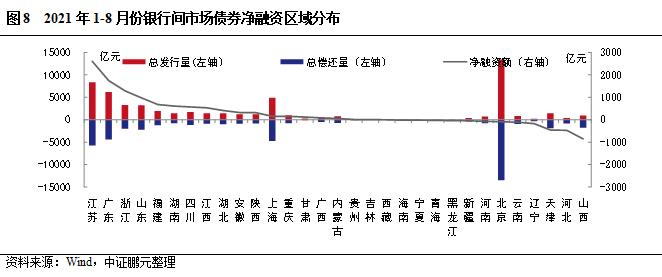

从净融资情况来看,8月份表现为净融资省份共23个,江苏、山东、广东分别以净融资508.09亿元、425.42亿元、183.60亿元排名前三位。其中,共有7个省份呈净偿还,区域主要分布在北方地区和重庆,除陕西和重庆的净偿还规模较大,分别为91.00亿元、28.20亿元,其他净偿还省份的净偿还规模均较小。综合1-8月份的情况来看,18个省份表现为净融资,13个省份表现为净偿还。净融资规模最大的几个省份,江苏净融资规模2,605.02亿元排名第一;广东净融资规模1,744.10亿元排名第二,浙江净融资规模1,288.94亿元排名第三;山东、福建、湖南的净融资规模也均在600-1,000亿元之间。净偿还省份中,山西、河北、天津净偿还居于前三,净偿还额分别为853.31亿元、476.1亿元、459.72亿元。

四、8月建筑装饰业和综合业是银行间市场债券发行的主力行业

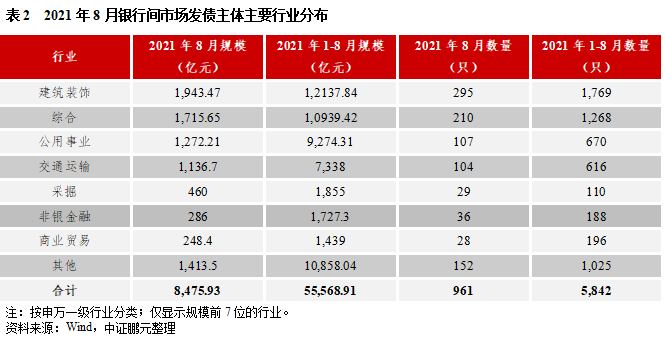

8月份银行间市场发行的债券主要分布于建筑装饰业和综合业。从发行规模来看,发行规模最大的是建筑装饰业,共发行1,943.47亿元,占比23%,发行数量为295只,占比31%;排名第二的综合业发行1,715.65亿元,占比20%;发行数量为210只,占比22%;规模排名第三的公用事业发行107只,规模为1,272.21亿元。综合1-8月来看,银行间市场债券发行仍然集中于建筑装饰业、综合业和公用事业,发行规模合计占比58%。

五、8月银行间市场债券期限集中度同比下降,主要期限的发行规模占比较7月上升

2021年8月发行的中期票据和定向工具主要集中在3年期和5年期。其中,3年期中期票据和定向工具共发行268只,发行规模为2,436.96亿元,规模占比28%,较上月上升8个百分点;5年期中期票据和定向工具共发行126只,发行规模1,039.47亿元,规模占比为12%,较上月上升1个百分点。8月发行的短期融资券集中在270天期,发行数量为170只,发行规模为1,237.1亿元,规模占比为14%,较上月上升4个百分点。综合1-8月来看,3年期和5年期仍为主要品种,规模占比分别为22%和12%,较2020年1-8月的占比(分别为24%和13%)下降。

六、8月银行间债券市场主体评级中枢略有下降

2021 年8月银行间债券发行主体等级集中于 AA+级(含)以上等较高信用级别。具体看,AAA 级发行502只,占比51%;AA+级发行308只,占比31%;AA 级发行176只,占比18%。其中,有债项评级的银行间债216只,占比22%。综合2021年1-8月份,AA+级(含)以上主体等级的银行间债券合计占比83%,与上年同期(84%)相比略微下降。

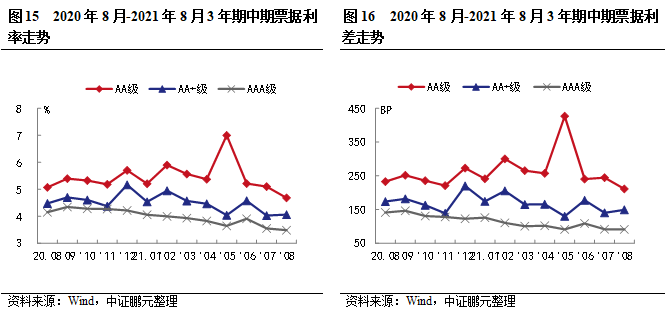

七、8月银行间市场发行利率高位下行,中票短融利率利差下行收窄

2021年8月份,中期票据的最高发行利率为7.50%,与上月最高发行利率持平;最低发行利率为2.8%,比上月最低发行利率下降10BP。与2021年7月份相比,AA级、AA+级别、AAA级的平均发行利率分别下降25BP、下降6BP和下降2BP;平均利差分别收窄21BP、收窄2BP和扩大3BP。8月份短期融资券的最高发行利率为7.3%,比上月最高发行利率下降30BP;最低发行利率为2.00%,与上月最低发行利率持平。就短期融资券发行级别来看,AA级、AA+级别、AAA级的平均发行利率分别下降15BP、上升6BP和下降0.4BP;平均利差分别收窄24BP、1BP、9BP。

就3年期和5年期中期票据的平均发行利率和平均利差走势来看,2021年8月,3年期AA级、AA+级和AAA级中期票据平均发行利率较上月分别下行42BP、上行3BP和下行6BP,平均利差分别收窄34BP、扩大9BP和收窄1BP。5年期AA+级和AAA级中期票据平均发行利率较上月分别上行7BP和下行6BP,平均利差分别扩大13BP和扩大4BP。综合1-8月利率利差走势情况来看,中期票据利率波动下行,利差走势收窄。

就主要期限品种270天期短期融资券利率和利差走势来看,2021年8月,AA级、AA+级和AAA级短融平均发行利率分别下行67BP、上行11BP和上行5BP。利差方面AA级、AA+级和AAA级短期融资券平均发行利差分别收窄64BP、扩大12BP和扩大8BP。AA级别利率变动幅度最大,利率下行16BP,AA级别利差变动幅度最大,利差收窄64BP。综合1-8月利率利差走势情况来看,短融利率波动下行,利差涨跌互现。

八、8月银行间市场承销机构数量较上月上升,集中度略有下降

就承销机构而言,2021年8月共有60家机构参与了银行间市场的承销工作。就承销规模而言,中信银行以710.78亿元的承销规模位居榜首,兴业银行以642.9亿元位居第二,招商银行以624.05亿元的承销规模位居第三。就承销数量而言,中信银行以承销141只排名第一,兴业银行以承销109只位列第二。在证券公司类承销机构中,8月中信建投证券、华泰证券和中信证券的承销规模位居前三,承销额分别为249.07亿元 、108.22亿元和98.83亿元。从承销机构集中度来看,承销规模排名前十的主承销商合计规模占比达到56.85%,集中度相对较高。与2021年7月相比,承销机构数量上升,集中度略有下降。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!