-

连接人,信息和资产

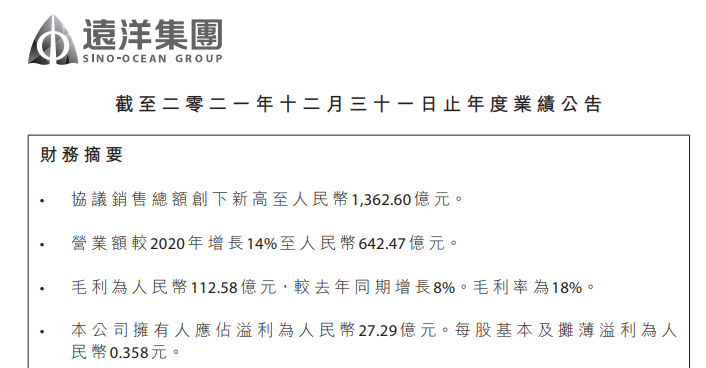

在央企背景的房企中,远洋集团似乎总是有些特别。2021年远洋集团协议销售总额1362.60亿元,比2020年的1300亿元出头,略有增长。

作者:杆姐

在央企背景的房企中,远洋集团似乎总是有些特别。本该顺风顺水吧,但好像一直有些崎岖。

时而杠杆地产都有关注这家公司,今天,杠杆地产2021年地产行业财报拆解“地产年鉴”栏目,继续看看。

杆友有特别想看的房企年报,特别欢迎留言告诉我。

01 销售额及面积、营收增长;均价下滑、地价成本上涨

2021年远洋集团协议销售总额1362.60亿元,比2020年的1300亿元出头,略有增长。

不过之于2021年的地产局面,这个销售是不错的。

年度业绩公告特别披露:

看来,大行情对远洋集团还是有影响。

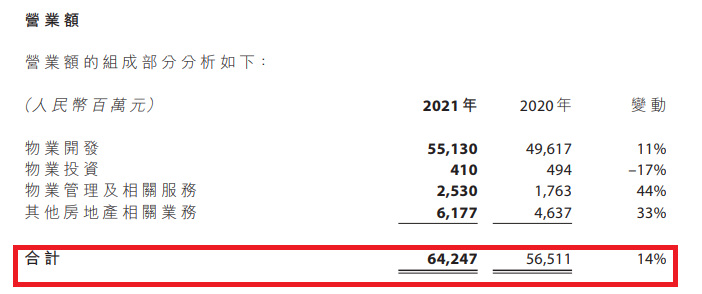

具体而言,物业开发业务,当然是最大收入来源,营业额约占总营业额的86%。

当然,营收增长的同时,成本也增长明显,总销售成本增加至529.89亿元,2020年为460.53亿元。

主要是由于2021年一线及核心二线城市的项目结转较多,相应的土地成本较高。

业绩公告解释说:

主要是由于2021年的别墅及一线城市项目结转较多,相应的建筑成本较高。

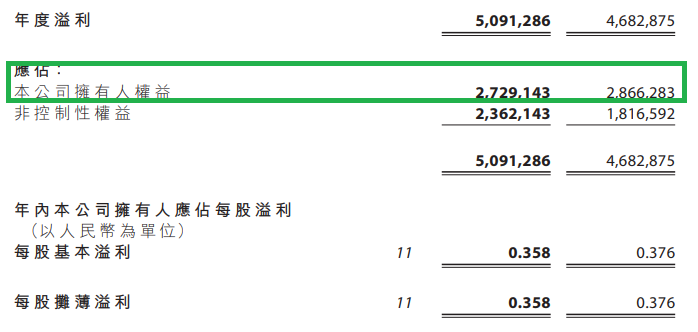

02 利润指标下滑,增收不增利,归属净利润反倒小幅下滑

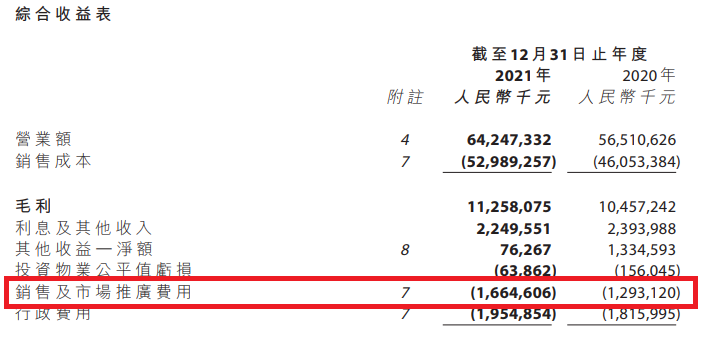

2021年,远洋集团毛利112.58亿元,较2020年上升8%。

但是毛利率从19%略微降低至18%。

另外,销售和市场推广费用增加明显,从2020年的12.93亿元,增加29%,至16.65亿元。

2)新开盘项目增加;

这方面的成本占协议销售额的1.2%,2020年为1.0%。

另外就是加权平均利率,由2020年的5.10%,下降至4.96%。

已付或应计的总利息开支,下降至46.39亿元,2020为48.32亿元。

业绩公告披露,截至2021年末,远洋集团现金资源总额(包括现金及现金等价物,以及受限制银行存款)270.79亿元。

净借贷比率(即贷款总额减去现金资源总额再除以权益总额)约为85%,2020年末为55%:

净借贷比率上升主要是受到2021年下半年房地产市场整体融资政策收紧、银行按揭贷款额度过度收缩等极端因素影响,导致资金回笼速度较慢,另外,为应对极端行业风险,本集团亦适当增加开发贷的支取以保障后续的财务稳健。

截至2021年末,杠杆地产看到,远洋集团尚未使用的授信额度为约2322.30亿元。

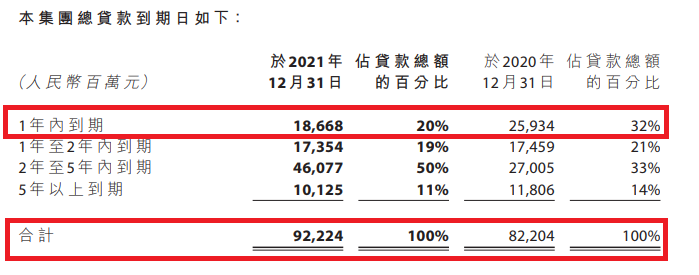

短期负债压力减轻。

而2-5年内期的贷款超460亿元,2020年末时为270亿元。中长期贷款的占比显著提高,债务结构明显改善。

当然,远洋集团总的贷款金额从2020年末的超822亿元,增加了100亿元,至922亿元。

03 投资物业收益下滑,股息好少

痛心的是,超级黑天鹅对商办的影响或许非常大。

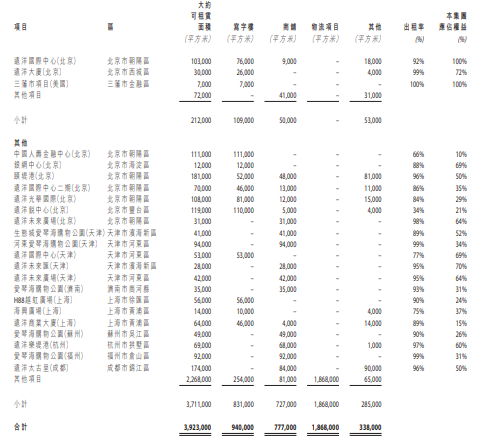

远洋集团的业绩公告披露,2021年,来自物业投资的营业额减少了17%,仅4.10亿元收入,2020年为4.94亿元收入。

营业额减少主要由于本集团对投资物业推进中轻资产化模式。

我们可以看上图,截至2021年末,远洋集团有23个经营中投资物业。

虽然有的权益占比或许不高,但是这么多的投资物业,仅仅这么点收入,实在是……

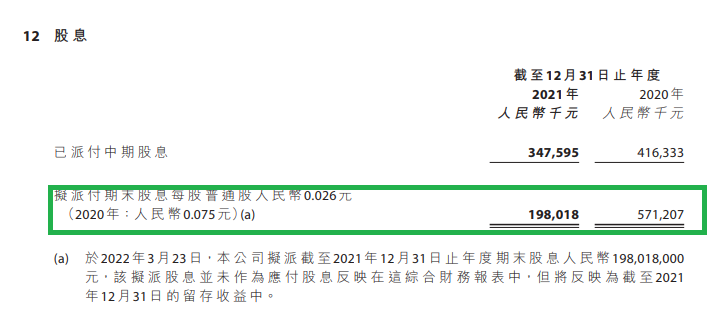

期末总派息准备1.98亿元,2020年为5.71亿元。

即便算上中期股息,也是很少,中期2020年派了4.16亿元,2021年为3.48亿元。

综上,远洋集团部分指标比2020年要好,但总体表现没有明显飞跃,远洋集团要远洋还需时日。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!