-

连接人,信息和资产

在不良资产相关案件中,常会出现法院判决后债务方无可执行财产,同时也查不到隐匿资产和转移资产证据的现象,这种时候债权方往往只能自认倒霉。

作者:福韵君

来源:福韵 网络情报研究(ID:FuyunOsint)

前提纪要

在不良资产相关案件中,常会出现法院判决后债务方无可执行财产,同时也查不到隐匿资产和转移资产证据的现象,这种时候债权方往往只能自认倒霉。而事实上,债权方是可以有所为的。

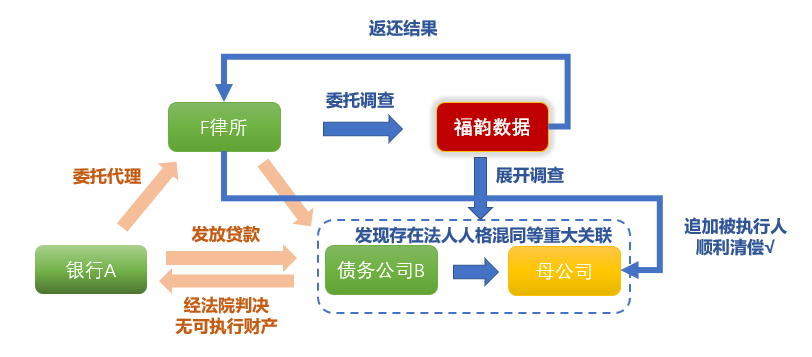

(本案件整体关联图)

注:案例中A公司为某商业银行,B公司为某贸易公司,出于保密性原则,本案件中所有名称均为化名,请勿对号入座。

2019年6月,一起债务纠纷案件落下帷幕。

国内知名律所F提供强有力的证据,在其委托方A公司与贸易公司B的连带追偿案中获得胜诉,法院宣判追加B公司的母公司偿还债务的判决。

从一审判决后的无可执行财产,到如今的母公司追偿,这起债务追偿案的胜利无疑给众多获得胜诉却无可执行财产案带来了新的希望和启迪。

早在2016年,最高人民法院执行局局长孟祥就曾在新闻发布会上指出,实践中无财产可供执行案件占执行案件总数的40%左右。而一旦无可执行财产,法院只能宣判终止执行,待被执行人有能力时,再恢复执行。虽然从法律上讲这保障了债权人长久的追债权,但同时也使得债务人转移财产以逃避债务的“老赖”行径更加猖獗。

因此,当法院查实无可执行财产时,债权人(公司或个人)能否找到债务人隐匿资产的线索和证据成为了其追回债务的关键。而知名律所F此次的胜诉,正是典型的无可执行财产情况下顺利追回债务的成功案例。

2018年12月,知名律所F找到了福韵数据,就其委托方A公司与贸易公司B之间的债务问题向福韵数据寻求数据支撑。

据悉,B公司拖欠A公司债务高达千万美金,法院一审已经判决B公司偿还相关债务,但因B公司名下无任何财产线索,财产执行困难,案例陷入瓶颈。

据A公司了解,B公司主要从事进出口贸易,出口贸易涉及几十个国家和地区,出口额更是十分庞大。但是,B公司名下却除了进出口资质外,未发现其他任何有价值的资产。

因此,A公司领导曾委托某知名调查公司进行债务公司财产线索的挖掘,试图找到B公司的隐匿资产,但很遗憾的是最终仍旧以无财产可执行的结果告终。

最终,知名律所F经过考量,选择了国内专注于不良资产调查的企业——福韵数据来接手此案的资产调查工作。在了解案件背景后,福韵数据立刻展开了调查:

第一步,确认B公司资产情况

但是,同A公司怀疑的那样,据福韵数据调查结果显示:B公司不但与国外多家著名企业有贸易往来,出口额更是高达8000多千万美金,公司名下却查不到可执行财产,那么它的资产究竟去了哪儿呢?

第二步,建立关联关系

经调查,B公司竟然是一家一人有限责任公司。

根据《中华人民共和国公司法》的相关规定,如果能够证明B公司与其母公司存在紧密联系,我们就能对母公司进行追偿。

第三步,查实关联关系

在不良资产调查中,最难的部分一般恰恰就是穿透关系,此案也一样。但是通过关联分析,福韵数据对B公司与其母公司之间的关系进行了深度关联调查分析,最终为证明B公司和母公司的关系找到了强有力的证据:

(1)母公司自身并没有进出口(事业)部,却从事相关经营经调查,母公司官网公布的组织架构、对外发布产品信息的联系方式等多处信息都显示没有设立进出口(事业)部,但在其官方微信公众号上却发布了“XXX进出口部召开内部会议”的信息,且只有债务公司B作为外贸业务的唯一联系人。

此外, 母公司多处信息显示未设立进出口(事业)部,却以进出口(事业部)名义进行招聘。而B公司从事外贸业务,却从未发布招聘信息。

据调查显示,B公司与母公司多位高管重叠。同时,通过对母公司的进出口(事业)部内部沟通会议照片及B公司全家福照片进行人脸识别,发现两家公司进出口(事业)部人员相同。

(3)B公司与母公司的地址相同

除了以上三点,福韵数据还在其他很多方面进行了关联分析,并发现了关联证据,经过综合整理,基本上可以判定母公司与B公司存在共同经营的事实。

在确认母公司存在被追偿的可能性之后,福韵数据进一步对母公司的资产线索进行了调查,结果发现其涉及固定资产(土地、房产等)、股权类、债权、无形资产等多个方面,价值远高于B公司所欠债务,是完全有能力偿还债务的。

据调查,母公司在5年前曾购买一处工业用地,面积在0.48公顷左右,使用年限为50年。此外,母公司旗下还拥有一座面积约13000平方米土地。

柳暗花明,水落石出

最终,福韵数据凭借卓越的情报分析能力,对案件的关联关系进行了深入调查,挖掘出的重要证据为此案的胜诉提供强有力的支撑,最终获得法院的支持,追加母公司偿还债务的判决,委托方A公司顺利追回高达6亿的巨额债务。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!