-

连接人,信息和资产

房地产收并购交易,追溯到底层模式其实就三种——股权转让、资产转让、增资扩股

作者:阳新芽

NO.06/12

房地产收并购交易,追溯到底层模式其实就三种——股权转让、资产转让、增资扩股。

什么是资产转让,什么是股权转让?有一个很形象的比喻:

水果篮里可以有不同的水果。为了买下篮子里的苹果,可以有两种方式:

买下水果篮(目标公司)——即股权收购

直接买苹果(目标地块)——即资产收购

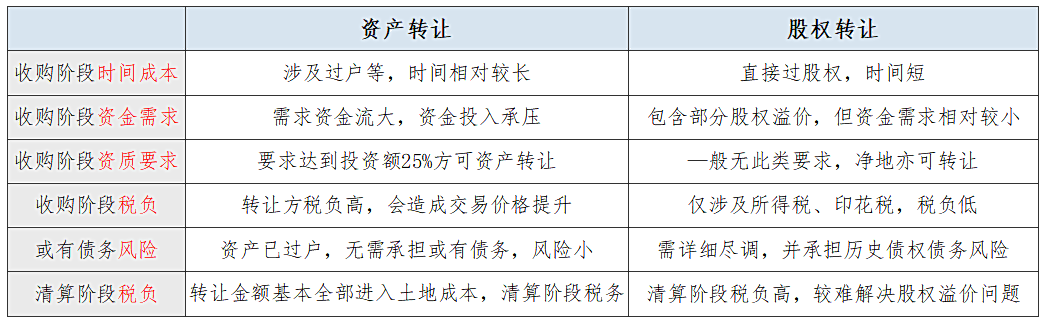

01.优劣势对比

在实操中,可以说90%以上的房地产收并购都是股权收购!为啥?我们通过下述对比,就能很清楚的看到两种转让模式的优劣情况。

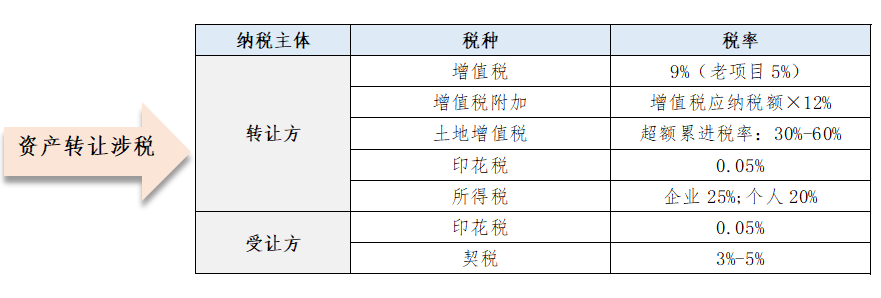

01、涉税面PK

资产收购——“转让环节”税负高

股权收购——“转让环节”税赋低。

为防止房企表面是股权转让,实质是土地转让。部分地区对一次性转让公司100%的股权,且公司主要资产是地产项目的征收土增税。实操中,可以通过分批次转让股权予以规避。

02、法律面PK

资产收购——完成投资总额的25%(不含取得土地使用权成本费用)。绝大部分需要转让的土地资产都没有完成投资总额25%。要知道很多地区达到25%的投资总额,基本上都可以开始预售了。

股权收购——一般无完成投资额限制。

为了防止房企通过股权转让,规避25%投资开发强度的硬性规定。例如:上海直接规定项目公司股权转让需要“完成开发投资总额25%”。广东明确规定开发投资进度达到25%前项目公司股权需承诺不变更。

03、时效面PK

资产收购——由于涉及到土地使用权转让,手续繁杂、耗时长。要从立项开始,对项目规划意见书、用地规划许可证、土地使用证、建设工程规划许可证、施工许可证等环节逐一办理变更手续。所有流程跑完少说4个月,多则半年都很正常。

股权收购——不涉及到土地使用权变更。双方签订股权转让合同,工商、税务办理股权变更登记即可,通常2-5个工作日即可跑完流程。

04、风险面PK

资产收购——风险小,无需承受目标公司在收购之前的其他债务及公司或有负债。

股权收购——风险大,需继承目标公司附带的负债……法律风险等。

依法律规定,在土地使用权上创设他项权利必须进行公示,否则法律不认可!因此在转让时受让方可以于土地登记部门查询到该土地上所存在的所有受法律保护的他项权利限制,如土地抵押等情况。这也是资产收购没有隐藏风险的原因。

相比之下,公司长期的经营行为可能产生对外债务或存在对外担保、资产抵押等情形,而这些行为并非均需完成公示程序,若出让方未真实、全面地向受让方披露,鉴别较为困难。这叫造成了股权收购隐藏着大量负债风险、法律风险等。

05、总结

02.股权转让节税的实质

股权收购的节税原理实质是税赋递延,时间换空间。而不是真正的降低税赋(甚至总体税赋更高)。

尽管股权转让在转让环节,因为不涉及所有权变更,无须承担增值税和土地增值税,双方的税负较轻。

但,受让方未来建成再销售时,由于股权溢价部分无法计入在建工程成本,增值额将大大提高,相当于税费延迟转嫁到了受让方。

#案例:房企长跑哥有一在建工程,其中土地价款5亿元。目前投入已达立项总投入25%,满足转让条件。其中资本化利息0.5亿,开发成本5亿。

现因资金短缺,欲和登山哥商量转让方式。假设后期仍需投入建设资金10亿,建设竣工后,预计总货值36亿。

两公司商量下来,有以下2种方式,可以考虑:

a.登山哥以16亿收购项目资产

b.登山哥以16亿收购项目股权

假设业态全部为普通住宅,不考虑分摊等问题。

01、直接转让方式下

①长跑哥承担税务(出让方)

印花税:合同所载金额×0.5‰=16×0.5‰=0.008亿

增值税:销项-进项=(16-5-5-0.5)/1.09×9%=0.495亿

增值税附加:增值税×12%=0.495×12%=0.06亿

特别说明:在税费计算时,此案例多处简化处理。

如:在计算销项税额时,扣减的土地成本应不含契税;在计算进项税额时,一般成本进项税率按9%计算,费用进项税率按6%计算,且需获得取票率。此处取票率简化为100%,取得土地使用权契税不考虑,利息进项按9%计算。下同。

土增税:增值额×适用税率-扣除项目金额×速算扣除系数

销售收入(不含税)=会计口径下收入+土地款抵扣增值税调增收入=16/1.09+5/1.09×0.09=15.1亿

扣除项(不含税)=(5/1.09+5)×1.3+0.06=12.52亿

增值率=(15.1-12.52)÷12.52=20.6%<50%

土增税=(15.1-12.52)×30%=0.74亿

企业所得税:={(16-5-5)÷1.09-0.495-0.74-0.06}×25%=1.01亿

税费合计:1.01+0.74+0.06+0.495+0.008=2.31亿

②受让方承担税务(收购环节)

契税:成交价×3%=16×3%=0.48亿

印花税:成交金额×0.5‰=16×0.5‰=0.008亿

税费合计:0.48+0.008=0.49亿

③受让方承担税务(再销售环节)

增值税:销项税额-进项税额=(36-16-10)÷1.09×9%=0.83亿

增值税附加:增值税×12%=0.1亿

土增税:增值额×适用税率-扣除项目金额×速算扣除系数

销售收入(不含税)=36/1.09+16/1.09×0.09=34.35

扣除项(不含税)=(16+10/1.09)×1.3+0.1=32.82亿

增值率=(34.35-32.82)÷32.82=4.6%<20%,享受土增免税

企业所得税:【(36-16-10)÷1.09-0.48-0.1】×25%=2.15亿

税费合计:2.15+0+0.1+0.83=3.08亿

01、股权收购模式下

①出让方承担税务

印花税:成交金额×0.5‰=16×0.5‰=0.008亿

企业所得税:(16-5-5-0.5)×25%=1.38亿

税费合计:1.38+0.008=1.39亿

②受让方承担税务

印花税:成交金额×0.5‰=16×0.5‰≈0.01亿

③受让方承担税务(再销售环节)

增值税:销项税额-进项税额=(36-5-5-10-0.5)÷1.09×9%=1.28亿

增值税附加:增值税×12%=1.28×12%=0.15亿

土增税:增值额×适用税率-扣除项目金额×速算扣除系数

销售收入(不含税)=36-(36-5)÷1.09×0.09=33.4亿

扣除项(不含税)

=【(5+10)/1.09+5】×1.3+0.16=24.55亿

增值率=(33.4-24.55)÷24.55=36%<50%,使用税率30%

土增税=(33.4-24.55)×30%=2.66亿

企业所得税:{(36-15)÷1.1-5-0.5-0.15-2.66}×25%=2.7亿

税费合计:2.7+2.66+0.15+1.28=6.79亿

03、两方案税费对比如下

在该案例中,由于直接股权收购,其收购溢价在销售环节得以体现——致使销售环节增值率<20%——从而触发免土增税。

所以,股权收购在整个收购——再销售中,并不一定节税。其节税原理主要是税费递延,时间换空间,同时给税务筹划以充足空间

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!