-

连接人,信息和资产

9月16日,媒体报道:碧桂园投了万达轻资产商管公司15亿元,Dollar,US Dollar。

作者:地产三哥

来源:地产三哥(ID:dichansange)

9月16日,媒体报道:碧桂园投了万达轻资产商管公司15亿元,Dollar,US Dollar。

本轮Pre-IPO,万达轻资产商管公司已经募资60亿美元,是原先计划的1倍。

什么是万达轻资产商管?

为什么这么有吸引力?

万达轻资产商管是怎么来的?

本文从12个问题的角度来解读万达商管。

1、什么是万达轻资产商管公司?

王健林曾经说过:商业地产就是“印钞机”、现金奶牛,按照这个逻辑,我们推演一下:

房地产开发,就是养肉牛的养殖场,然后卖牛肉,这是一次性的买卖,是高杠杆、重资金的业务。

商业地产就是奶牛养殖场,可以每天挤牛奶,奶牛就是一个重资产。

现在,养殖能手可以承包奶牛养殖场经营,当然,奶牛的产权还是属于养殖场的,和承包经营户无关。

奶牛场的承包经营就是一种轻资产模式。

承包户的工作是让奶牛健康的成长、愉快的分泌更多牛奶,然后,重资产的奶牛养殖场和万达轻资产商管公司这个承包户按一定比例分成。

对万达来说,这是自持商场所有权和经营权的重、轻分离。

对以前的大连万达商业管理公司(以下简称“万达商管”)而言,重资产是房地产开发和自持的商业地产。

房地产开发业务已经从万达商管中剥离。

自持商业地产包括商场、写字楼、酒店、公寓等等,这些重资产能够产生经营性收入。轻资产业务就是为了管理和运营这些持有型房地产而产生的。

落户珠海横琴新区的珠海万达商管公司(以下简称“珠海万达”),是万达商管集团轻重剥离后负责运营管理的轻资产公司。

珠海万达商管公司不持有物业,全面负责已开业的368个万达广场、在建的155个万达广场以及今后发展的所有万达广场的运营管理。

本次拟赴香港上市的就是珠海万达。

2、房地产开发业务什么时候从万达商管剥离的?

2019年1月,万达集团2018年工作总结会上,王健林表示:“万达商业2019年要剥离所有房地产业务,一平方米的房地产开发业务也不能有。”

从合同负债来看,2019年万达商管物业预售的合同负债为零,房地产开发销售已经全部剥离。

因为从预售到交房的2年左右的建设周期,从确认收入来看,2019万达商管年报显示,物业销售确认收入382亿元;2020年万达商管年报显示,物业销售确认收入-0.66亿元(这可能是对之前年度的收入调整)。

2020年,万达商管已经完全剥离房地产开发业务了。

3、剥离后的房地产开发业务去哪了?

万达还做房地产开发。

2021年1-8月,万达集团全口径销售228亿元,1-6月新增货值499亿元(克而瑞)。

但这些业务和万达商管无关,这些开发业务剥离后,主要由万达地产负责。

4、万达商管、万达地产有什么区别?

①业务模式不同:

万达地产是做房地产开发业务:拍地、预售、建设、交楼。

万达商管现在是对自持的商场、酒店等运营性资产对外租赁、运营、管理,也做一些管理输出,收入来自租金和管理费。

②股东不同:

万达地产的大股东穿透到在香港注册的万达百货,万达地产是王健林家族绝对控制的。

万达商管经历过香港上市、退市、引入战略投资私有化、战略投资置换,现在的股权更分散、股东更多。

本次募资之后,珠海万达商管的股权更加分散。

相同点:字号都是万达,大股东都是万达王健林家族,法人代表的姓名都叫齐界。

5、万达商管的股东有哪些?

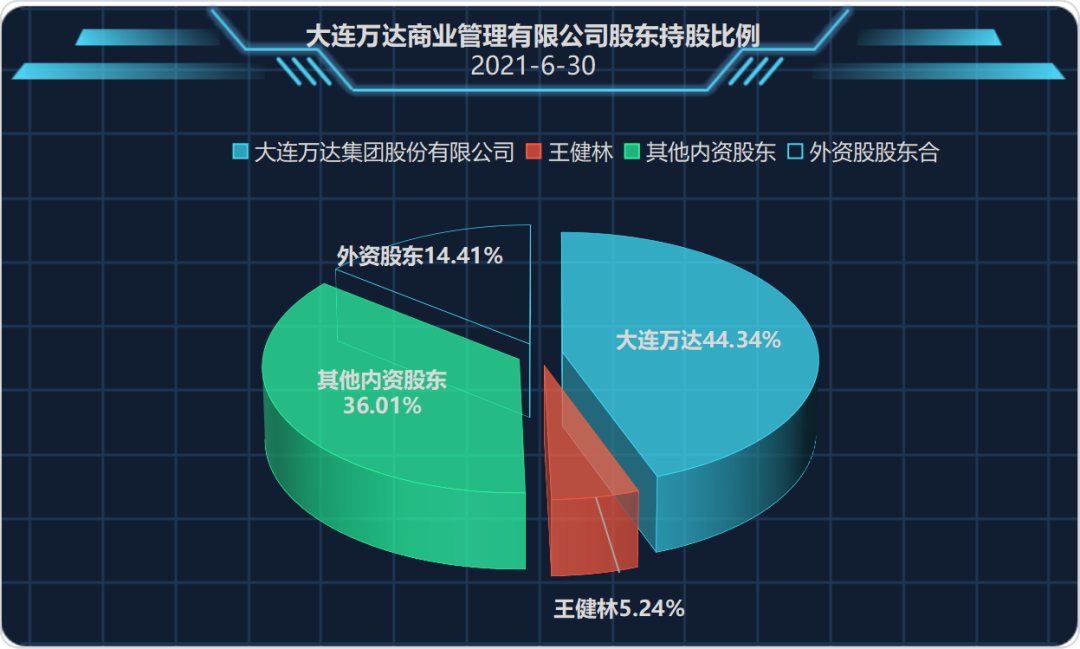

(大连万达商管股权示意图)

大连万达集团是万达商管的大股东,大连万达的大股东是王健林,王思聪在大连万达集团中也有2%不到一点的股份。

其中14.41%外资股东,绝大部分或者全部是香港退市时引入的私有化战略投资的份额。

目前寻求上市、并正在进行Pre-IPO募资的是珠海万达商管,今年3月29日,珠海国资委出资30亿战投入股万达轻资产商管公司。

万达商管的原股东是作为一个整体出现在珠海万达中,还是透过其他协议进入珠海万达持股,因为目前珠海万达尚未提交招股书,尚不得而知。

6、万达商管当初为什么私有化、从香港退市?

万达商管2014年在香港上市,当时的名字叫万达商业地产,既有房地产开发也有自持商业地产运营。

公开的原因是:万达集团总裁王健林表示,万达商业的价值被严重低估,公司市值低于净资产,对这种低估值无法忍受,也对不起股东。

2014-2016年,港股投资者对内地房地产公司很不看好,市盈率大约4-5倍,公司估值低。而当时A股市场给房地产上市公司的估值是10-20倍。

万达商业当时谋求港股退市后回归国内A股上市,因此引入对赌的战略投资者,收购H股流通股份。

7、万达商管2016年的战略投资者是谁?

2016年9月,万达商业退市,王健林当时在央视节目《对话》中表示,大股东在私有化过程中没有出一分钱,“所有私有化的钱,我不借钱,我也不负债。”

万达私有化的投资者包括香港杉杉集团有限公司、中国中铁股份有限公司、平安保险集团、中国工商银行等。投资总额为307.8亿港元,按万达商业退市当日汇率,约合人民币264亿元(万达商业公告)。

万达商业在2016年退市时的信息披露文件显示,如果公司在2018年8月31日前未能在A股上市,万达将回购全部股份,并向海外及境内投资者分别支付12%和10%的利息。

照此计算,如果万达商业未能在到2018年8月31日前在A股上市,大股东回购对赌的战略投资的资金规模大约在330亿元左右。

8、万达商管现在14.41%的外资股东是谁?

2018年1月29日,腾讯联合苏宁、京东、融创与万达商业在北京签订战略投资协议,计划投资约340亿元人民币,收购万达商业香港H股退市时引入的投资人持有的约14%股份(万达集团官网)。

此番引入的总战略投资340亿元,大约正好覆盖2016年私有化的战略投资的本息。

苏宁云商当时公告称,将投资95亿元,持股比例约3.91%。澎湃新闻称:腾讯投资100亿元,持股比例为4.12%。融创中国投资95亿元,持股比例3.91%。京东投资50亿元,持股比例2.06%。

四家合计占万达商业的股份比例约14%。

9、万达商管有哪些资产?

截至2020年末,万达商管已在全国31个省、自治区、直辖市的200多座城市开业368座万达广场。截止9月17日,万达官网显示:全国开业数量为392座。

在运营面积方面,截止2020年9月,万达商管旗下合计运营总建筑面积为4884.88万平方米,总可出租建面3329万平方米。

可比较的2020年末数据:

华润置地:在营商场总楼面面积576万平方米。

龙湖集团:已开业商场建筑面积为481万平方米(含车位为615万平方米)。

新城控股:已开业吾悦广场940万平方米。

万达商管的投资性房地产资产总额4398亿元。

10、万达商管财务情况如何?

惠誉、标普、穆迪对万达商管的最新评级为BB+、BB+、Ba1。

根据地产三哥推算,万达商管2021年上半年的综合融资成本为5.4%左右。

2017年,退市之后、未遭遇“股债双杀”时,万达商业地产的评级是投资级。

对此次万达轻资产商管上市计划,标普表示:信用状况或因上市而提升。

11、万达轻资产商管公司的估值

最新的市场传言:万达轻资产商管在上市前筹资中的估值为280亿美元,略低于其先前的2000亿元人民币(310亿美元)目标。

说到估值,必须要先说万达轻资产的商业模式。

轻资产公司不再持有这些万达商场,它收入主要来源于运营和管理费用。

可以理解为收入来自万达商场租金分成:

商户交的租金将分成两部分:一部分为不动产的租金,支付给万达商管重资产版块;一部分为不动产运营管理的费用,支付给轻资产版块,也就是现在要上市的部分。

据调研,万达商管管理输出的轻资产万达广场,与合作方的净租金收入按照3:7分成。

万达商管2021上半年租赁与管理收入210亿元,成本58亿元,净租金152亿元。

剥离重资产后,轻资产部分获得的三成净租金收入,毛利45亿元(半年),轻资产部分没有房产税、财务费用极少,主要是销售费用和管理费用;也没有公允值评估增值。

预计轻资产版块年度净利可能在70亿元左右,照此计算,本轮估值的市盈率大约26倍左右。

因为相关文件尚未有披露,本段内容属于推测。

差可比拟的对象有:

美国的西蒙地产是重资产运营的商业地产公司,它的市盈率(静)是39倍;

宝龙商业比较相似,但是宝龙商业规模小很多,市盈率(静)33.8倍;

从推测和现在的募资结果来看,这个估值还是很有吸引力的:

综合媒体报道:本轮投资者中,除了碧桂园外,还有中信资本、腾讯以及蚂蚁集团。其中,香港私募股权公司PAG牵头此次募资,为万达轻资产商管提供28亿美元。截止9月17日,万达商管在香港上市前本轮融资已经筹集近60亿美元,是原先计划的一倍。

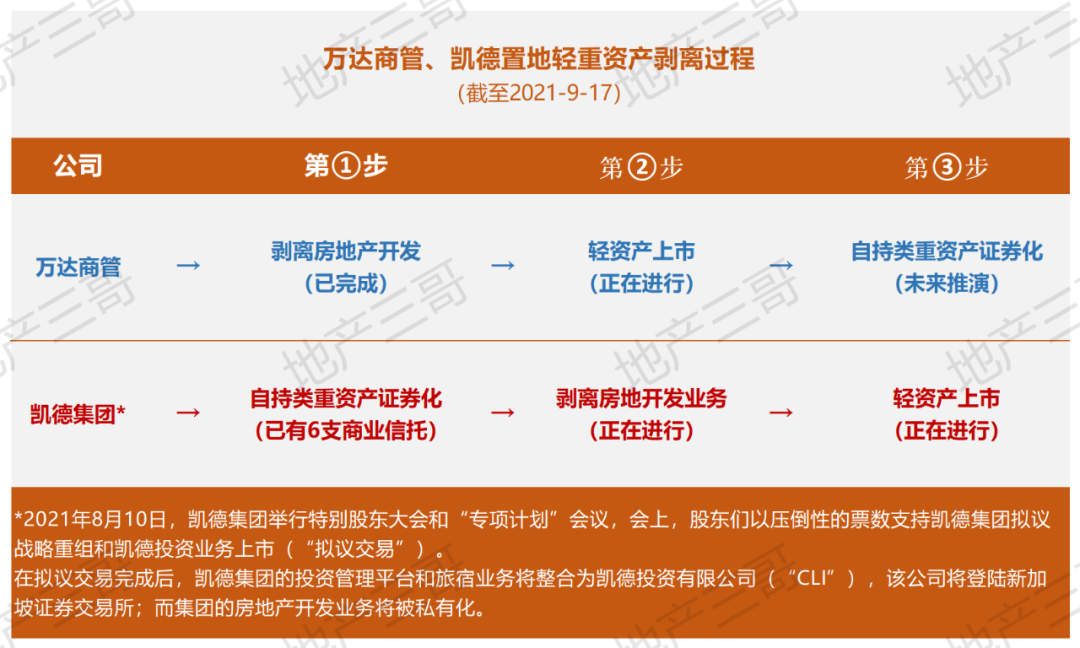

12、为什么万达商管和凯德置地同时“轻重分离”?

万达商管和新加坡凯德集团,是亚洲排名前两位的商业地产管理企业。

8月10日,凯德集团业务重组计划获特别股东大会投票通过:旗下房地产开发业私有化,旗下的投资管理平台和旅宿业务将整合为凯德投资有限公司(“CLI”),通过介绍上市(way of introduction)登陆新加坡证券交易所。

此前,凯德集团的房地产管理基金规模780亿新元(折合人民币3740亿元),其中包括六支房地产信托基金(Reits),预计重组上市后,房地产管理基金规模达到1150亿新元。

这个规模,和目前万达轻资产管理的规模差不多。

两家此次对资产的剥离重组几乎同步。预计凯德重组上市在近期完成,万达轻资产商管公司在年末年初登陆港股。

不同的是,万达剥离开发在前,而凯德集团将商业地产的资产证券化在前,但是殊途同归,最终都是轻重资产分离:

轻的归轻的,只做管理运营;重的归重的,募集资金收购持有,重资产证券化。

这或许正是凯德选择此时重组的原因。除了对赌的时间要求之外,这或许也是万达商管此时上市的重要原因。

刨除其他场外因素和最终结果,老牌资产管理公司黑石在今年再次要约以低价收购SOHO也正是这个逻辑。

优质的资产,不愁找钱。

这是一个需要现金奶牛的时代,奶牛是可以资产证券化的。如果一切顺利,全球市场上那些无处安放的资金,正好可以去帮助万达商管旗下重资产的自持商场证券化。

而房地产开发商,那些肉牛养殖场的农场主们正在为牛肉卖不出去而头疼,正在为牛饲料短缺而头疼,正在为牛犊和牛肉的价格倒挂而头疼。国营农场除外。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!