-

连接人,信息和资产

证券市场有一个俚语曰“保壳”,大意是“困境企业通过一系列努力来保住上市公司地位”,其又可以分为自救型的“保壳”和引入第三方的“救壳”。若再作进一步分解,还可能因下述原因造成保壳压力:。如果“自身难保”,就该考虑“卖壳”了。保壳,意味着妥协。

作者:达沃

证券市场有一个俚语曰“保壳”,大意是“困境企业通过一系列努力来保住上市公司地位”,其又可以分为自救型的“保壳”和引入第三方的“救壳”。

保壳有多难

涉嫌存在保壳压力的上市公司大约有这样几种类型:

就大类别而言,一类是当年财务数据会导致上市公司次年暂停上市,另一类是已经暂停上市的公司当年财务数据不能支持其于次年申请恢复上市。

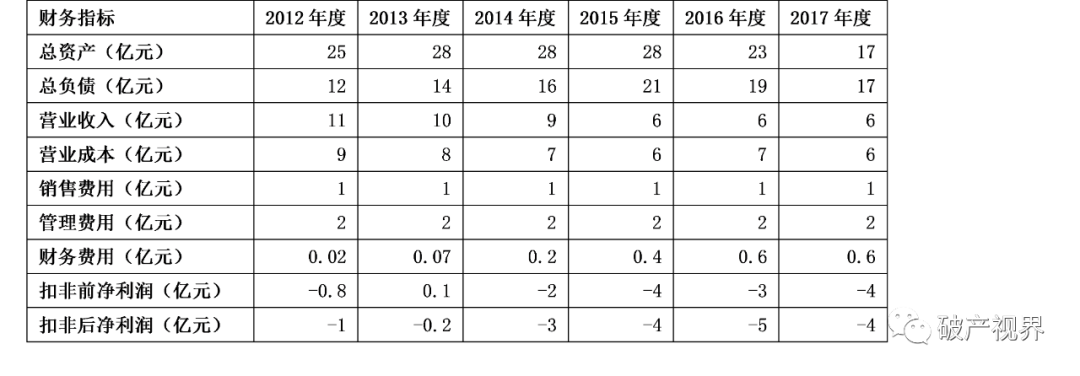

以某上市公司财务数据为例:

若再作进一步分解,还可能因下述原因造成保壳压力:

● 有息负债较多,经营收益不能覆盖包括财务费用在内的综合成本;

● 总负债较大,净资产由负转正的难度很大;

● 大股东无力支持上市公司实质性改善。

保壳为什么难

一难,“冰冻三尺非一日之寒”。

一家企业,从最初的创设到完成A、B轮融资,从股份制改造到成功IPO,这一路,至少走了5年;

这5年里,企业得经历过多少锤炼才能炼就金刚不坏之身。

所以,上市公司一旦业绩“变脸”,通常都意味着“根”可能已经“烂”了。

“万丈高楼平地起”的另一面是“千里长堤溃于蚁穴”,绝大多数上市公司走到濒于退市的边沿,必然会有太多的小问题导致其终于变得“千疮百孔”。

所以,要想让曾经“厉害了”的上市公司到了快要退市的时候自己拯救自己,从逻辑上都很难说得通。

二难,“天狗吃月,无从下口”。

止血、增收,减负、增效,哪个方面对于上市公司的脱困都很重要,哪个手段对于上市公司走出困境都或许可行,但哪条路都充满荆棘,每个方案都难以实施。

如果是上市公司的单体资产或某个项目公司有亏损,可以直接将其处置剥离;如果只是产品的市场占有率需要拓展,可以予以各种激励;如果能够实现价值互换,削减债务也不是不可为;如果靠压缩费用就能够提升效益,裁减冗员也是可行之路。

问题是:作为一个经历过万里长征终于走到西柏坡了的队伍,在过往征途中什么困难没经历过,什么问题没遇到过,又有什么套路会不懂呢?

所以,若不为,是不能也。

三难,“按下葫芦浮起瓢”+“树欲静而风不止”。

既然靠自身的努力无法实现保壳,那么就只能求助于“外援”了。但是,“外援”不是、也不能是“活雷锋”,其做任何事都必须师出有名——从会计学角度说叫“商业合理性”,否则一方面做不成“事”,另一方面即使做成了、也可能“不是那么回事”。

“外援”大致可以分为两类:会导致实际控制人发生变化的和不会导致实际控制人发生变化的。

“外援”进入上市公司的路径也大致分为两类:涉及行政许可的和不涉及行政许可的。

进一步说,若前述交易会导致上市公司实际控制人发生变更,则要求拟注入资产能满足比照IPO上市的标准;如果前述交易不会被确认为反向收购,则注入资产能带进上市公司(可并表部分)的利润必须能覆盖上市公司当年的亏损,否则依然无法解决“保壳”的需要。

这一切都必然指向同一个要素——时间。

笔者经常强调“保壳在前一年就要开始筹划”,也就是说,要根据当年的财务结果来规划来年的任务和目标,包括比如摘除亏损源、降低负债率、提质增效,等等。如果涉及需要引入“外援”才能解决需要,则更要提前谋划:谁是潜在的引进目标,你对对方的了解有多深,双方的利益要求差距如何予以技术性的填补,各家中介能不能按时提交让双方满意的报告,股东大会有没有可能否决提案,预留给行政许可的时间是否充分,“并表”(时点)结果能不能成功实现保壳,在时间规划方面有没有预留“或有”空间……

如果留给上市公司的时间已经不多了,那么作为大股东,选择性地放弃部分控股权也没什么无法接受的,毕竟,你已经没什么不能失去的了。

如果“自身难保”,就该考虑“卖壳”了。

壳资源的价值通常归因于上市公司地位的稀缺性,但即使在“一壳难求”的时代,也有过不少上市公司被退市的情况,至今应该累计已逾百家之多,其中甚至有多家上市公司属于“破面退市”(即股价持续跌破面值超过20个交易日)。这就引出一个话题:既然“壳”有所值,为什么还会有批量的上市公司会退市;尤其是在股价持续“破面”的情况下,为什么没有意欲接壳者“逢低吸纳”以达到控制上市公司的程度呢?

话说至此,就该谈谈“卖壳”难了。

卖壳为什么难

在当今世界,可能没有什么交易会比“买卖壳”更复杂的。总结下来,“买卖壳”涉及三大要素:壳质量、壳价格和交易时机。事实上,这三大要素里的任何一个问题都可能是“致命”的。

壳质量由多重因素综合决定的,包括但不限于目标公司股本规模、股权结构、股票价格、业务范围、资产质量、债务结构、营业情况等。需要注意的是,“卖壳”交易中好质量的壳,通常并非一般意义上最好或最差的两头,中庸甚至偏下的壳,对于买方来说可能才是最为合适的选择。

壳价格一般参考评估价格、但根本上由壳质量以及买方对于壳价值的主观判断决定,价格确定的基本原则在于——交易总收益大于交易总成本。

交易时间可能属其中最为玄妙的要素了,成功的交易要具备天时、地利、人和,此乃“卖壳”之难所在。

(关于“壳”的话题,将放到下期单独分解)

行文至此,笔者最想说的一句话是——

保壳,意味着妥协

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!