-

连接人,信息和资产

仅以此报告献给忙碌一年的“不良”人x0a愿来年多交流合作

作者:陈李念

来源:后稷投资(ID:houjiamc)

一、成交量分析(单位:万元,下文同)

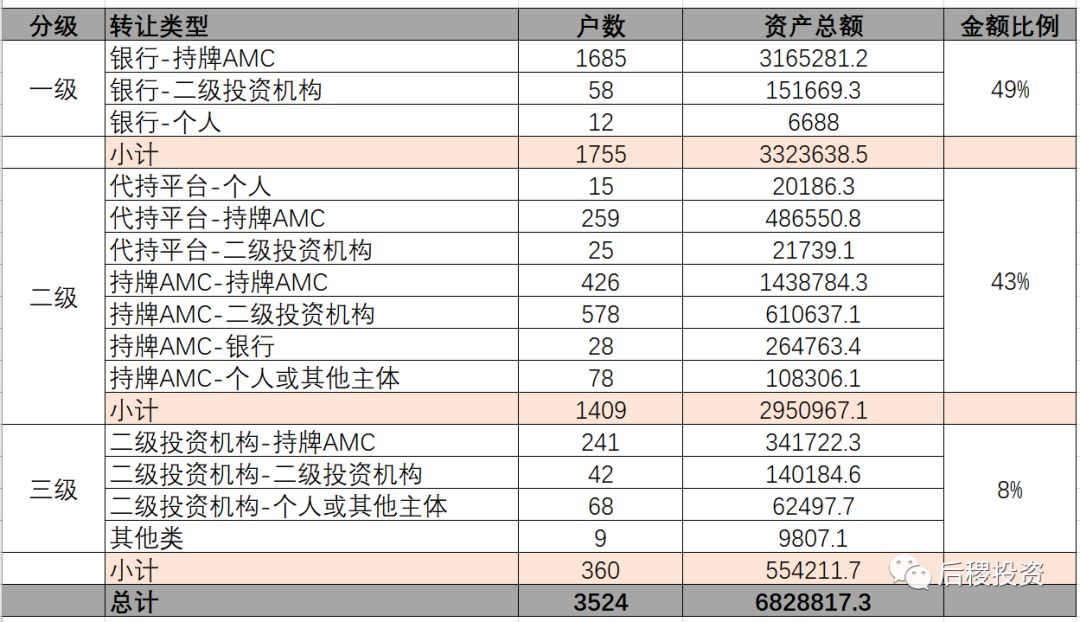

根据不完全数据统计,福建省全年金融不良资产成交总计3524户,有明确债权金额的2748户,占比77.98%,资产总额6828817.3万元。未透露债权金额的户数共计776户,占比22.02%。笔者在整理2017年福建市场白皮书时预计17年整体的成交量应该在450亿元以上,而2018年已远超此交易额。

按照后稷投资以往发布的市场白皮书的划分惯例:“我们将不良资产行业上中下游市场分成三级。银行端出包为一级市场;持牌机构出包,收包为二级市场;剩下为三级市场,另外一些小众的转让交易为方便统计也归为第三级市场。同时,我们把成交3户以上的的机构划为二级投资机构,3户以下为个人;外省的持牌机构在福建省内开展业务也划为二级投资机构。

具体明细如下:

(未透露交易金额的债权明细如下:)

1、一级市场

为便于统计,把代持主体(银行、信托、租赁等主体)转让的债权也全部划在一级市场进行数据展示。

福建省17年度一级市场总成交906户,所对应的债权本金约245亿元,本金占比67.7%。2018年度一级市场总成交2054户,同比上升55.89%,对应资产总额385.21亿;其中个人作为受让主体从银行端获取一级资产的能力显著提升。

1)银行端

从供给端来看,主要银行出让情况如下:

2017年度福建省不良资产一级市场前三大供应端是农行、工行、中行,转让占比共计63.13%。2018年工商银行/中信银行/兴业银行三家银行转让占比共计69.04%,由于暂未查询到福建海峡银行与招商银行的交易明细,本表仅作列举参考暂不计入。

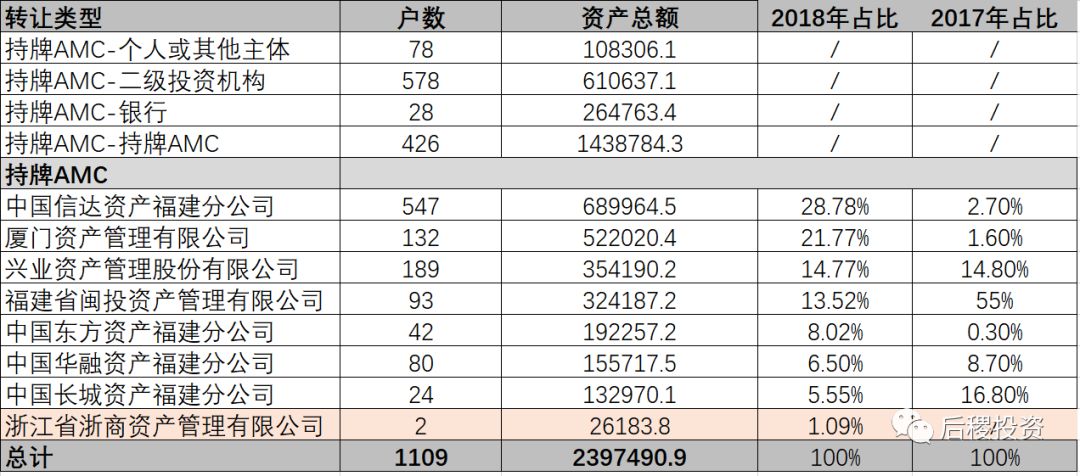

2)持牌AMC端

从需求端来看,持牌AMC从银行受让的债权情况:

相比2017年福建华融和闽投共计占据市场的58%的份额,华融以36%的比例占据福建省二级市场收包成交量的首位,闽投在17年的收购量比较亮眼。2018年,福建信达占据29.10%的市场份额,收购业绩不俗,同时福建本地三家地方AMC:厦门资产管理有限公司/兴业资产管理股份有限公司/福建省闽投资产管理有限公司都位于收购端的前4,福建华融受到经营事件的影响,整体市场占有率呈现断崖式的下降,仅占比6.57%。

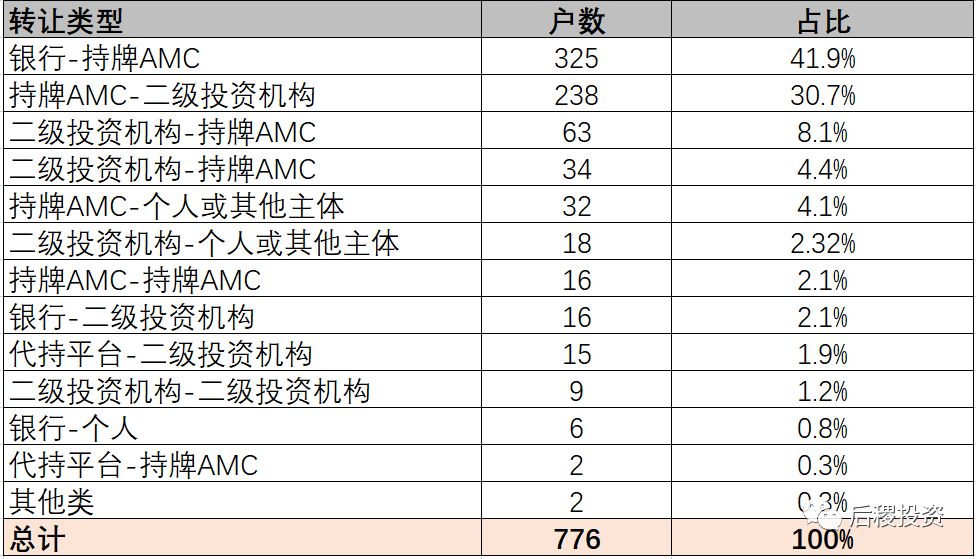

2、二级市场

1)出让方分析-持牌AMC

不论是2017年还是2018年,福建省的二级市场出让方具有几个明显特征:

1:持牌AMC之间相互代持存量的比例居高不下,持牌AMC二级市场的去库存方式主要依靠民间机构,个人投资者散户特征明显且占比甚小(1%~2%);

2:2018年,福建信达不仅收购力度较大,去库存的力度较上年度相比提升了26%,占据福建持牌AMC出让份额的榜首;东方因库存本身不大,所以去库存的的压力相对较小;

3:2017年~2018年浙商资管不断加快了省外业务的布局,在福建不良资产市场的收购端和处置端都有不俗的业绩,特此列入表中以供参考(实际数据远比此表中所示的多,由于信息收集无法全面,仅作投资参考)

2)受让方分析--含二级投资机构与其他受让主体

a. 按转让类型分:

2017年,福建二级市场的投资机构主要受让的来源来自持牌AMC--占比91.6%。而2018年这个比例下降到53.96%,同时民营机构从银行端获取一级资产包的比例上升到13.4%;二级市场的民间投资人基本为零星的散户投资,单笔金额在1000万元以下为主的特点基本和2017年保持一致。二级市场投资机构与投资个人的培养是一个漫长的过程,但福建二级市场正在逐步的形成中。

b. 福建省三级市场主要受让主体(含机构与个人)

2017年福建省三级市场前十五大受让主体的成交金额占整个市场成交本金的三成左右,至少有4个民间投资机构来自外省,市场活跃度较低。2018年主要三级市场受让主体多数为本地机构,占比已超过将近4成;同时出现了一众民间投资人与外资的身影,据了解市场中已有多家外资机构在福建市场收获颇丰。

二、成交价分析

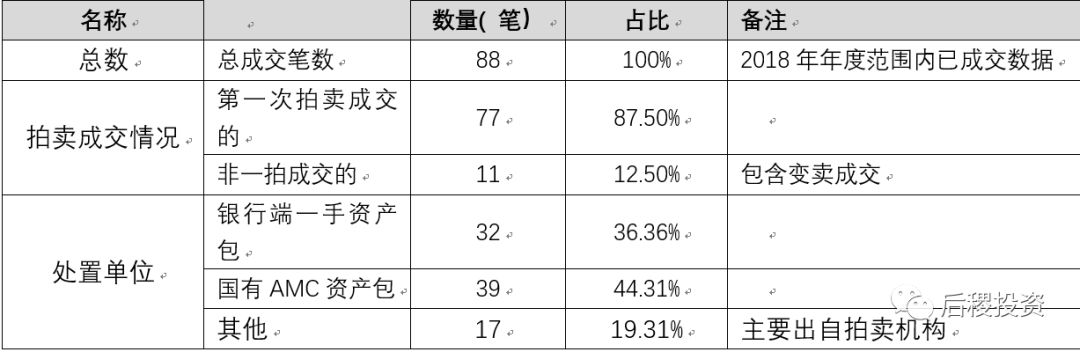

由于不良资产交易的成交价很难从公开渠道获取,且年度交易量庞大,现筛选淘宝司法拍卖中的已成交的债权交易记录,2018年年度有效的债权交易记录共计88笔,其中福建地区债权包一拍77笔,成交率87.5%;资产包来自银行端的占比37.5%,来自持牌AMC的占比43.18%

具体数据如下:

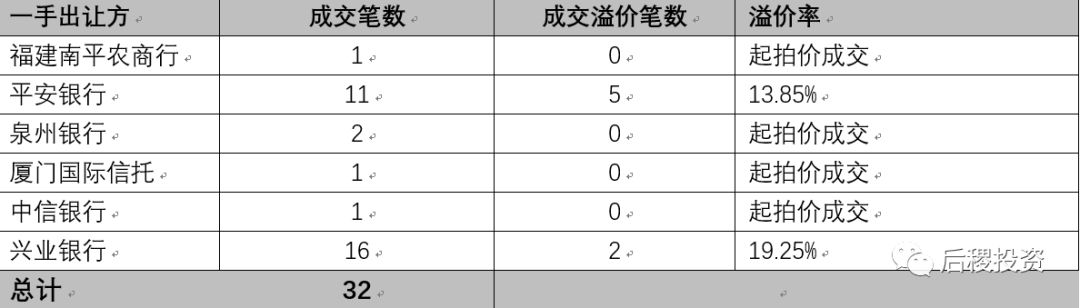

1、一级市场资产包成交价格

银行端的一级资产包共计32笔:

2017年全国各省资产包价格的疯涨,福建省一手包从以往综合价格折扣率0.25-0.33之间,上涨到0.44-0.53左右,甚至很多偏远县市的资产包也出现了一线城市的价格。但2018年在价值回归的过程中,福建省一手成交价格逐渐趋于理性略有回落。公开成交数据显示,32笔交易中仅有7笔出现小幅度的溢价,多数一手项目皆为起拍价成交。

需要说明的是,上述数据与实际市场情况有一定偏差,仅供参考。一方面市场公开成交价的样本较少,一拍成交率87.5%,主要是买受人和出让方多数事先约定好价格,流拍概率小;另一方面,一拍成交笔数主要为批量以下,不具有市场代表性。

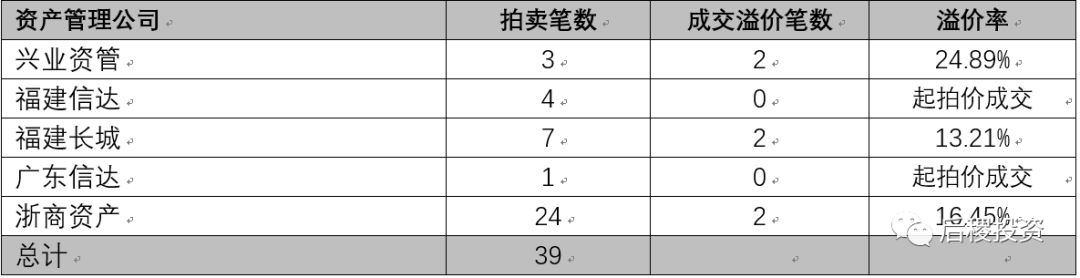

2、二级市场成交价分析:

如表所示,2018年多家机构纷纷看好福建省市场并真金白银大举收购,虽然公开数据仅仅只能抓取部分成交记录,但不难看出,浙商资产作为外省投资机构在2018年度在收购端取得亮眼业绩之外,去库存力度也相当大;凭借长远的战略布局,以及雄厚的资金实力与处置团队,相信浙商资产在2019年福建市场的表现将会更加令人瞩目。

三.结语

笔者在2017年福建省市场白皮书的市场趋势预判和投资建议中曾经提到几点:

1、)随着一级市场资产包价格持续走高,三级投资机构将更多的参与一级市场,市场化竞争愈加激烈,其中外省机构参与福建省一级市场竞争的比例将会进一步扩大;

2、)投资区域逐渐从传统的福州和厦门等热门投资领域向外扩散到泉州、三明、龙岩等地区。

3、)建议积极开发福建省的配资业务(重点关注福州、泉州、三明、龙岩等的标的在5千万以下的项目)

通过2018年福建省市场成交量与成交价的分析,全年中民营AMC与个人参与一级市场竞争的比例明显提升,省外机构如浙商资产与外资都争相抢占福建市场。根据市场的调查,热门投资区域从福州与厦门等地逐步转移,如三明地区的债权包一手成交价可达4~5折。不过配资业务在福建地区仍尚未形成稳定的业务模式,长三角的民营资本发达且优先级资金供应充足,如果有投资机构愿意将资金更多的布局省外,福建将会是一个很好的投资洼地;长线且成本较低的外资亦可考虑与更多的本地机构合作投资。

仅以此报告献给忙碌一年的“不良”人,愿来年多交流合作。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!