-

连接人,信息和资产

这是战胜地产三大税的第三篇文章,前两篇新芽分别写了土增税、所得税。

作者:阳新芽

来源:投拓狗日记(ID:ziguanshidai)

这是战胜地产三大税的第三篇文章,前两篇新芽分别写了土增税、所得税。

备注:上篇文章讲所得税,考虑控制篇幅,有粉丝留言意犹未尽。为了更加详尽的帮助大家理学习,这篇很长,从基础开始、进项抵扣,一直到预缴、清算和案例演示。大家可以转发到朋友圈方便下次学习使用。下篇文章,将对比地产三大税在成本核算对象、期间费用、开发费用……等之间的差异。

1.了解增值税

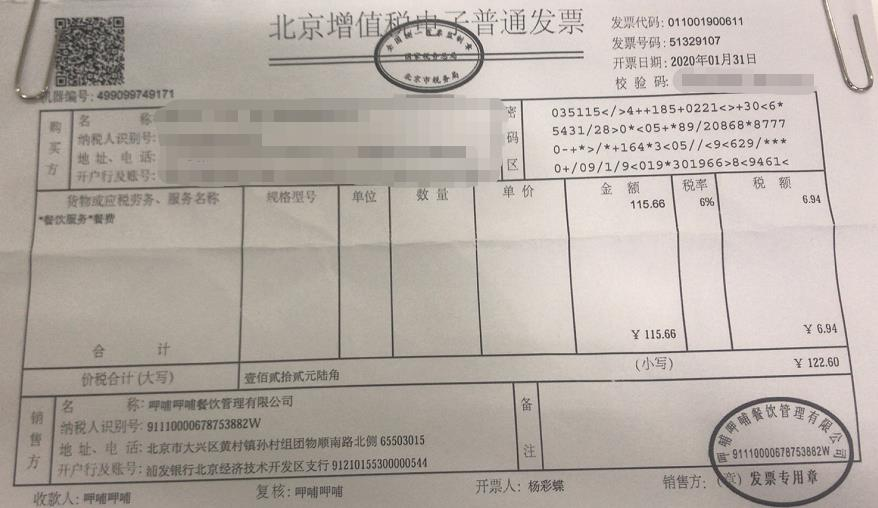

以日常生活中的餐饮为例,在消费结束后开具增值税发票,发票金额中经常会出现三个金额,如下图所示,作为消费者最终要支付的金额为122.6元。但通过发票可以看出,其组成结构为两部分:即115.66元+6.94元。115.6元是餐饮服务实际发生的金额;6.94元是伴随这项消费产生的增值税。

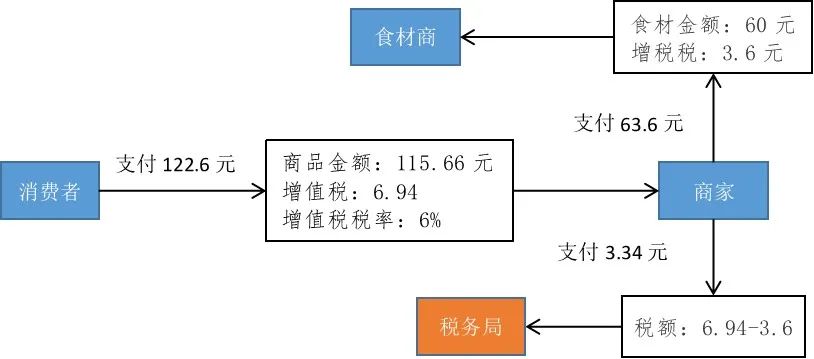

在实际当中,商品新增价值或附加值在生产和流通过程中是很难准确计算的。因此,中国也采用国际上的普遍采用的税款抵扣的办法。即根据销售商品销售额,按规定的税率计算出销售税额,然后扣除取得该商品所支付的增值税款,也就是进项税额,其差额就是增值部分应交的税额。如下图示:

在房地产行业,客户购买商品房支付的价款(如:200万)为含增值税金额。从开发商角度,收取的200万元本质上属于销售货值,开发商替客户缴纳相应的增值税销项税(如:17万),剩余金额(183万)为销售商品房实际取得的销售收入。

2、增值税的进项抵扣

应纳增值税的计算原理为差额计征,即:

应纳增值税 = 销项税额 – 进项税额;

一、销项税额,具体来看:

销售货值 = 销售收入 ×(1 + 销项税率) ;

销售收入 = 销售货值 /(1 + 销项税率);

销项税额 = 销售货值 – 销售收入 = 销项货值 / (1+ 销项税率)× 销项税率

示例:假设客户实际支付金额为 10000 万元(即销售货值为 10000 万元),销项税税率为 9%;开发商真实的销售收入应为 = 10000 /(1+9%)= 9174 万元;代缴的销项税额 = 10000 /(1+9%)× 9% = 826 万元。

二、进项税额,具体来看:

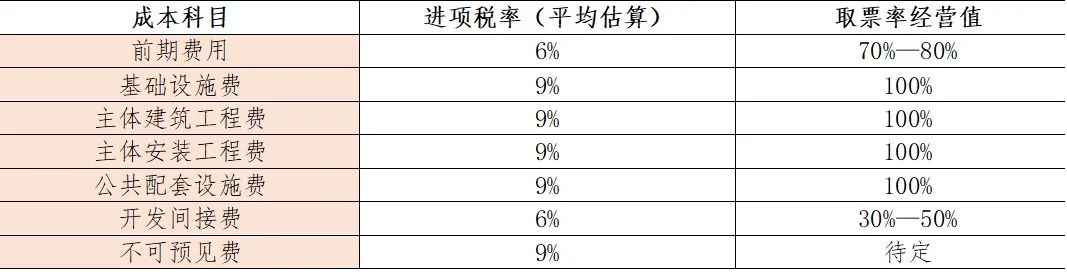

并不是所有支付的成本均可以开具相关的增值税专票, 也不是所有开具增值税专票的成本均存在进项税,这是为什么呢?首先需要从成本费用展开细项来看,如下表所:

层面1:是否可以开具增值税专票?

1)土地成本:开发商支付土地出让金时,政府相关部门是无法开具增值税专用发票。可提供的仅为土地出让金收据。

2)工程成本:对于工程成本来说,涉及到一个取票率问题,即支付某项工程成本时,可以取得的相应增值税专票的比例,如取票率 60%,意味着每支付 1 亿元成本,取得相应的增值税专票的金额为 6000 万元。

3)管理费用、营销费用:与工程成本相似,同样涉及相应取票率问题。且取票率通常低于成本项取票率。

4)财务费用:根据营改增 36号文,贷款服务产生的财务费用无法开具增值税专票,可开具增值税普票。

※总结如下表:

层面2:是否存在进项税进行增值税抵扣?

1)土地成本:如果按照增值税凭票抵扣的原则,土地成本由于并无增值税专票,因此也就不存在相应的进项税抵扣,然而土地成本在房地产开发成本中所占比重非常大,所以在36号文中对此做了专项约定,即允许土地成本(含土地出让金、拆迁补偿款)在计算销项税时进行抵扣,抵扣的数值为土地成本的“虚拟进项”。

※ 虚拟进项 = 土地成本 / (1 + 进项税率)× 进项税率

这里需要注意:增值税抵扣中,对于土地成本的范畴仅包括土地出让金、拆迁补偿款,不包含市政配套费及契税。若项目中涉及自持,需将可售对应土地成本按照建面分摊出来。

2)工程成本:将工程成本按照科目细项拆分,各项成本取票率及相应税率如下表所示:

工程成本通常可以收取一定比例的增值税专票,可以进行相应比例的进项税抵扣。但是由于工程成本中细项成本展开科目较多,不同类别的进项税率不同,如费用类、成本类、材料类税率不同。常见的税率有13%、9%和6%等档位。另,对于取票率,不同公司在前期研判的支持数据略有不同,基本取决于其内部历史经验数据,另外也会考虑一定的提升拿地概率下的预期。计算公式如下:

※ 成本进项税额 = 含税成本额 / (1 + 成本进项税率)× 成本进项税率 × 取票率

3)管理费用、营销费用:可以收取一定比例的增值税专票,可以进行进项税抵扣。相对成本科目的复杂,管理费与营销费的税率统一为6%。但两者之间的取票率水平有较大差距,一般地,营销费的取票率会高于管理费(一般地营销费:60%—70%;管理费:30%—40%),具体标准根据公司自身管理水平而定。计算公式如下:

※ 费用进项税额 = 含税费用额 / (1 + 费用进项税率)× 费用进项税率 × 取票率

4)财务费用:根据营改增36号文约定,贷款服务产生的财务利息及纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税中抵扣。财务费用无法开具相应的增值税专票,因此无法进行相应的进项税抵扣。

※ 总结表如下:

3、增值税的计算四步法

第一步:判断纳税规模

小规模纳税人年应税销售额≤500万元,在计算增值税时采取简易征收方式(即不需采用差额计征方式,而按照直接征收法进行计算。)

增值税简易征收具体公式为:※ 增值税 = 应纳税额 × 征收率 (一般地征收率为5%)

年应税销售额超过500万元就属于一般纳税人,对于房地产企业来说,年销售规模计算基数基本以亿元计算,均属于一般纳税人,因此按照上述差额计征方式计算。

第二步:判断新老项目

所谓的“新老项目”是对营改增前后项目类型进行划分,老项目的计算可采取上述简易征收方式,而对于新项目必须采用营改增后的计算方式,也就是上述按照差额计征下的一般计税法。对于新老项目划分是是以2016年5月1日作为划分依据。对于公开招拍挂项目来说,均为新项目,对于二手并购项目可能会涉及相关老项目的营业税计算。

老项目鉴定标准:

a.《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目。

b.《施工许可证》未注明合同开工时间或者未取得《施工许可证》但建设工程承包合同注明的开工日期在2016年4月30日之前的建筑工程项目。

下面有些特殊情况要注意:

1)如某项目,第一期是老项目,第二期是新项目,那么需要分开计算,一期用老项目办法,二期用新项目办法。

2) 如某项目在16年5月1日前办理了施工证,在5月1日后又重新去办理了施工证,那么属于新项目。

新老项目的计算方式如下:

※ 老项目(营业税)= 销售额 / (1 + 5%)× 5%;

※ 新项目(增值税)= 销项税额 – 进项税额

老项目也可以采取一般计税法。新项目必须采取一般计税法。

第三步:增值税的预缴

销售物业三大税的共同特点:先预缴后清缴。

对于税费的预缴行为,在项目测算利润很薄弱时,经常会出现预缴大于清缴的现象,对于此现象,原则上会进行“多退少补”,但从实操经验来看,往往在退税方面存在一定的难度。

※ 预缴增值税额 = 预售收入 × 预缴税率

在公式中,需要注意的是以下几点:

a、计算基数为收入口径,但在实际现金流排布时,第一数据往往是现金流口径下的销售回款货值,因此需要将预售货值扣除相应的销项税。即:

预售收入 = 预售货值 /(1 + 适应税率)

采用简易征收的项目计算预缴收入时,适应税率为5%;采用一般征收的项目计算时,适应税率为9%。

b、增值税的预缴税率全国统一,为3%。

计算案例:某房地产项目2019年5月预售房款8000万元,6月取得预售房款1亿元,2019年12月如期交房。其中2019年6月1日以后取得的增值税专票进项税额总计500万元。请计算2019年6月预缴的增值税额?

案例解析:通常在实操的税务申报工作中,当月的预售房款通常会在次月进行税金申报,因此在计算当月预缴税额时,预售房款应该用上月的金额进行计算。对应到本题目中,要求计算6月的预缴增值税额,实际上为5月预售房款的申报税额,因此在数据计算上选取5月的预售房款数据,扣除相应销项税额,根据预售收入进行计算。

解答过程:预缴增值税 = 8000万 / (1+9%) × 3% = 220万

第四步:增值税的清缴(申报)

投资测算阶段所说的增值税清缴,其实就是增值税申报的过程。发生时点通常以开取发票或进行不动产权属变更为主。

公式推导过程如下:

增值税额 = 销项税额 – 进项税额

= 销售货值/(1+销项税率)×销项税率 – 当期允许抵扣的土地价款/(1+虚拟进项税率)×虚拟进项税率 – 成本及费用/(1+进项税率)×进项税率×综合取票率

根据当前政策,销项税率按照9%计算,土地成本虚拟进项税率也为9%计算,成本及费用的进项税率有6%、9%及13%等,但需注意各项成本的取票率,根据各项成本费用占比计算综合取票率数值。

对于允许抵扣的土地价款组成,需要明确以下几点:

1))总土地价款 = 土地出让金 + 拆迁补偿款。

2)政府开具票据(发票/收据)才可以抵扣,没有票据不能抵扣。且契税、印花税及市政配套费不在允许抵扣的范围内。

3)允许抵扣的土地价款必须为可售部分分摊后的土地价款,具体计算公式为:

当期允许扣除的土地价款 = (当期销售房地产项目建筑面积 / 房地产项目可供销售建筑面积)×总土地价款

计算案例:某房地产企业某个普通住宅项目合计销售12亿,该地块拿地时,土地出让金为2.4亿元,拆迁补偿款6000万元,契税及印花税800万元。项目竣备后,支付施工方整体工程成本费用2.5亿元(6%税率对应成本0.5亿)。发生的期间费用9000万,其中财务成本5000万元。项目获取为2017年后,相应销项及进项税率按9%和6%,假设取票率为100%,请计算项目需缴纳的增值税金额?

案例解析:根据项目获取确定项目类型为新项目,因此采用一般计税方式计算增值税,即按照差额计征。

销项税额 = (销售货值-允许抵扣的土地价款)/(1+适用税率)×适用税率。

题目中可以计入允许抵扣的土地价款范围的有:土地出让金、拆迁补偿款。需要注意的是,契税及印花税不能进入增值税抵扣项中。进项税额 = 成本进项税额 + 费用进项税额。但需要注意的是财务成本无相应进项产生。

解答过程:销项税额 = (120000–24000 - 6000)/(1+9% )×9% = 7431万元。

进项税额 = 20000/(1+9%)×9% + 5000/(1+6%)×6% + 4000/(1+6%)×6% = 2161万元

清缴增值税 = 销项税额 – 进项税额 = 5270万元

好了,本文讲完了,下篇文章,我们将对比地产三大税在成本核算对象、期间费用、开发费用……等之间的异同进行对比。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!