-

连接人,信息和资产

于过去数月,当代置业一直与其多名利益相关者连同其各自的顾问进行建设性对话,以重组其境外债务。

作者:观点新媒体

来源:观点(ID:guandianweixin)

在流动性危机上演后,当代置业也曾积极自救。

不过,在断臂求生无果、债务展期失败后,外界纷纷猜测,当代置业也要像花样年一样“躺平”了。舆论声音不断,但这家房企似乎没有澄清的打算。

2月25日一则公告,当代置业给市场留下的谜题,终于有了答案。

公告透露,于过去数月,当代置业一直与其多名利益相关者连同其各自的顾问进行建设性对话,以重组其境外债务。

本次重组将以现金赎回、发行新票据的方式进行,于公告日期,现有票据未偿还本金总额约37.4%的持有人(作为主事人持有经济或实益权益)已正式签署重组支持协议,并受其条款约束。

根据开曼群岛法例,上述境外债券重组需相关类别债权人投票通过,并获所需大多数票批准,也就意味着,想要实施债务重组,还需征得更多人的同意,当代置业的偿债路依旧漫漫。

债务重组

一家房企爆雷,波及面远比企业自身大得多,其中的利益相关者,或许是高管,或许是员工,或许是数以万计的债券投资人。

近期,当代置业计划进行境外债券的重组,并就此征求债券持有人的同意。

观点新媒体了解,目前当代置业存续的美元债共计五笔,未偿还金额达到13.42亿美元。

其中包括两笔已经构成实质性违约的票据,分别是“2021年10月25日到期、2.5亿美元票息12.85%的优先票据”以及“2022年2月26日到期、2亿美元、票息11.8%的优先票据”,另外有三笔票据分别于2022年11月、2023年4月以及2024年3月到期。

该公司认为,重组事项完成后将为当代置业集团提供稳定的境外资本结构,使集团能更好地管理其业务并为其所有利益相关者带来长期价值。

数据来源:企业公告、观点指数整理

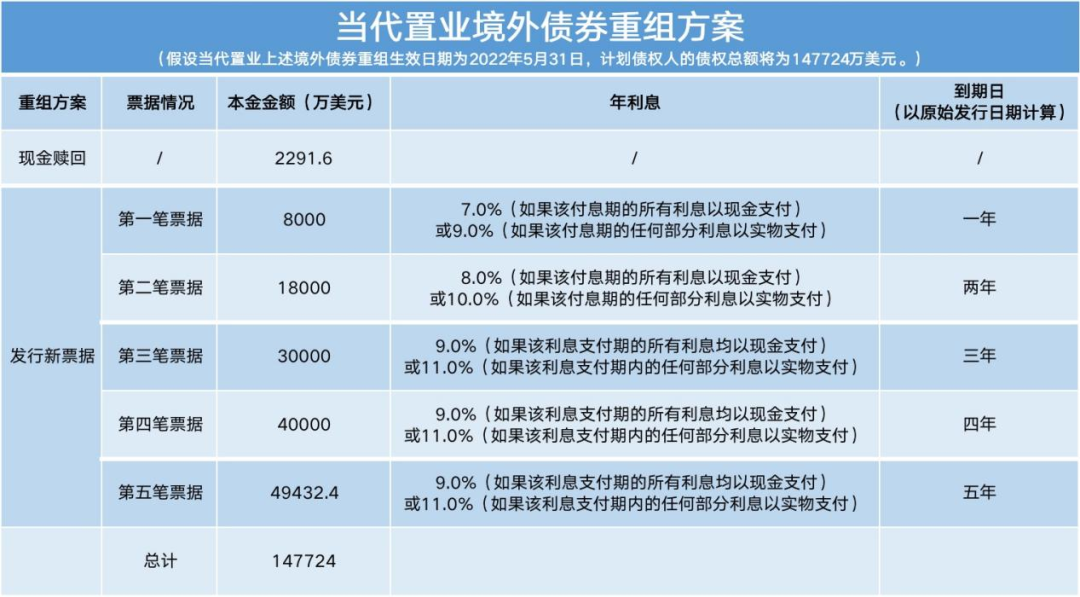

从债务重组方案来看,当代置业计划以“现金赎回+发行新票据”的方式进行。

一方面,当代置业计划拿出2291.6万美元现金赎回一部分票据,具体资金将在债权人之间按照比例分配。

暂且不看重组生效日期所需支付利息,仅以13.42亿美元的本金粗略计算,上述现金赎回份额相当于现有票据未偿还本金额约1.7%。

另一方面,当代置业计划发行五笔新票据,通过以新还旧的方式,偿还上述债券。

公告透露,五笔票据的总本金额等于现有票据未偿还本金额的98.3%(加上现金赎回部分,为100%),加上到重组生效日期所需支付的利息。

假设当代置业上述境外债券重组生效日期为2022年5月31日,计划债权人的债权总额将为14.77亿美元(即13.42亿美元的本金额+1.35亿美元的利息),五笔新票据的本金总额则约为14.54亿美元。

具体来看,五笔票据本金总额分别为0.8亿美元、1.8亿美元、3亿美元、4亿美元以及4.94亿美元,票据到期日分别自原始发行日期起一年、两年、三年、四年及五年,利息则从7.0%到11.0%,具体看偿还方式。

公告明确,对于新票据的未偿本金金额,每半年支付一次利息,不过当代置业可以选择以现金或者实物支付。

其中,原始发行日期后的第一年,当代置业可以选择以现金或实物支付利息;

第二年,以现金支付的利息,金额至少相当于新票据每期(如适用)未偿还本金金额的2.0%;剩余部分利息可由发行人选择以现金或实物支付;

第三年开始,当代置业必须以现金支付利息。

数据来源:企业公告、观点指数整理

事实上,对当代置业而言,若境外债券重组获得通过,该公司的境外债将实现展期一年到五年不等,能够极大缓解企业的流动性问题。

对于债权人来说,债券重组或许稍显无奈,但也是迫不得已之举。

据了解,房企过去发行的境外债,大多因为限制条件少、流程较为迅速,因为境外着一度成为房企补充现金流的重要方式。

但这类美元债大多没有实物抵押担保,不过因年化收益较高,有的达到10%、13%,当代置业此前发行的美元债券利率甚至达到15.5%,而美国一些垃圾债的利息也只有9%,因此,不少投资者甘愿冒风险买。

如今,暴雷问题传来,境外债权人手头仅有的只是一纸合约或者一些担保措施,通过债务重组,债权人或许能够拾回一定的现金甚至是可变现的实物。

不过,本次公告提及,目前,有票据未偿还本金总额约37.4%的持有人(作为主事人持有经济或实益权益)已正式签署重组支持协议,并受其条款约束。

37.4%的比例依旧是少数,根据开曼群岛法例,上述境外债券重组需相关类别债权人投票通过,并获所需大多数票批准。

也就是说,当代置业的偿债路途,依旧任重道远。

偿债长路

当代置业于2000年成立于北京,主打绿色地产与科技地产品牌,是国内最早从事绿色科技地产的地产。

过去几年,当代置业的海外债规模迅速扩大,海外债似乎成为其融资的一大新“源头活水。最为人熟知的,或许是2019年,彼时当代置业发行的一笔票面利率高达15.5%的美元绿色优先票据,创造了房企高息发债之最。除此以外,该公司也多次发行利率超10%的票据。

数据显示,截至2021年中期,当代置业以人民币计值的借贷为178.13亿元;以美元计值的借贷为11.12亿元;以港元计值的借贷为3.58亿元。

从“三道红线”看,当代置业剔除预收款后的资产负债率为83%,净负债率93%,现金短债比为1.46,仍有一项指标超阈值,保持“黄档”。

由于长期发行高息债券,当代置业的利润一直被高息债侵蚀,与此同时,2021年行业调控始终没有放松迹象,在房企销售难、融资难情况下,地产行业寒意尽显,当代置业亦难逃此劫。

2021年全年,当代置业实现合约销售额约360.5亿元,同比下降约14.6%;2022年首月,其销售额仅有6.915亿元。

在行业调控不放松的大环境下,当代置业似乎难以平衡盈利与负债,流动性危机渐显。

2021年10月,当代置业出现“股债双杀”现象,所发行5笔美元债均下跌,其中3笔跌幅超过30%。

与此同时,10月11日,当代置业对外宣布寻求美元债展期:于2021年10月25日到期的2.5亿美元优先票据,赎回35%后,剩余部分到期日延长三个月,以改善流动性和现金管理,并避免任何潜在的偿付违约。

最后,债务展期方案以失败告终,当代置业的2.5亿美元票据实质性违约。

不过,这家房企也曾积极自救。

据了解,在美元债展期公告发布同日,该公司另一份公告提到,当代置业控股股东和总裁将提供8亿元人民币的股东贷款,张雷表示将视乎集团财务状况适时考虑予以持续支持。

随后11月,该公司宣布以7亿元的代价出售旗下物业公司股权予融创,不过这一交易于2022年1月3日宣告失败。

接连受挫,让当代置业的偿债过程充满了话题性与戏剧性,当外界以为当代置业即将“躺平”之时,2022年2月25日,其再度发布公告,宣布境外债重组的消息。

目前37.4%的同意率对当代置业而言,无疑是一个好的开头,不过,征得大多数票需要多长时间,没有人知道。

回看过往的房企境外债务重组案例,佳兆业自2014年底危机爆发,到2016年7月完成美元债券重组,历时一年半时间;而华夏幸福自2021年初承认债务“暴雷”,9月30日发布债务重组计划,并且在两个月光速完成债务重组金融债委会表决通过……

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!