-

连接人,信息和资产

商管作为一种以商业物业为依托提供运营管理服务的轻型化业态,将业务触角延伸到传统住宅领域之外的优质资产,价值挖掘空间可期。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

随着商管业态的价值挖掘不断深入,将有越来越多的房企加入该赛道。

今年下半年以来,房地产行业可谓是动荡不安,爆雷、债务违约、信用评级下调等负面事件频发,房企纷纷深入探索“自救”与“活下去”的命题,业态、运营模式的转型也在持续深化。

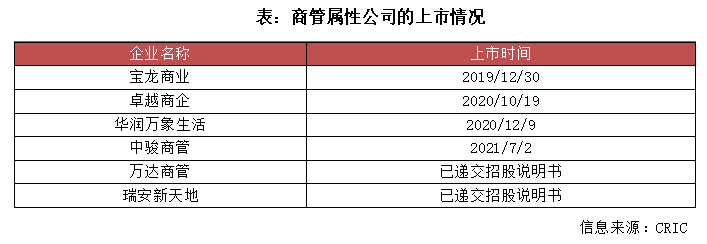

商管作为一种以商业物业为依托提供运营管理服务的轻型化业态,将业务触角延伸到传统住宅领域之外的优质资产,价值挖掘空间可期。尤其是随着星盛商业、中骏商管成功上市,瑞安新天地、万达商管相继启动IPO,以及龙头品牌碧桂园也强势入局,引发行业对商管航道的关注和想象。

01商管赛道苗头兴起,企业加速上市、投资布局

02轻型化、高收益是商管业态布局的主要价值点

随着房地产行业进入“存量时代”,资产轻型化趋势逐步强化,物业拆分上市热潮持续至今。尤其在房地产行业盈利持续下行、流动性紧张的现状下,对于少投入、高收益的轻资产业态、运营模式的探索也在不断深化。

商管是以商业物业为依托提供运营管理服务的一种轻型化业态,顺应行业“轻型化”转型趋势,同时可以拓展传统住宅领域之外的优质资产价值,为行业带来新的增长曲线。

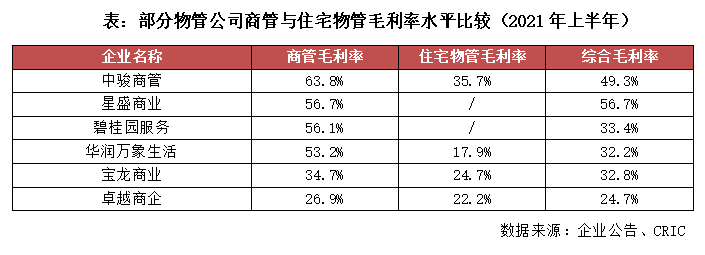

另外相较于传统住宅物管,商管的盈利优势更加突出,这也是该业态具备吸引力的另一主要原因。商管的高盈利性主要体现在两点:一是,商业物业平均物业管理费普遍高于住宅物业。根据保利物业中期报告披露,2021年上半年保利物业的商业及写字楼平均物业管理费7.66元/平方米/月,而住宅社区的平均物业管理费仅为2.23元/平方米/月。商业物业不仅平均物业管理费更高,且在市场较好的时候运营管理方具备更强的议价能力,最终都将作用到物业收入的提升上,为企业带来更高的绩效。

二是,商管毛利率水平更高,对物管公司整体盈利能力起到拉升作用。可以看到,2021年上半年中骏商管的商业物业管理及运营服务业务的毛利率高达63.8%,高出住宅物业管理服务业务28.1个百分点。星盛商业、碧桂园服务、华润万象生活的商管毛利率也都超过50%,展现出高收益性特征。卓越商企的商管业务综合毛利率相较偏低,为26.9%,主要原因在于卓越商企的商管业务主要来自母公司卓越集团和第三方物业开发商,其中来自母公司卓越集团的商管业务毛利率处在高位,达47.9%,但来自第三方物业开发商的商管业务毛利率仅为14.3%,拉低了整体水平。

03商管赛道存在门槛,品牌沉淀将占据竞争优势

根据克而瑞监测,目前超过7成百强房企已经实现商业物业的覆盖,但多数房企的商业业务布局仍处于孵化期,成效有限。对于大多数企业来说,进入或布局商管业态都将不可避免面临赛道壁垒。

目前,商管业务运营逻辑还未形成,相比传统住宅物管,商管并不是一味资源依赖型业态,在运营管理中更加追求差异化特征,包括品牌之间的差异化以及不同地域、不同项目之间差异化,考验企业在策划、设计、内容、推广等各环节的操作能力。

且由于商管业务运营管理难度、专业性较高,需要较长的市场培育期,因此无论是规模效应、品牌效应还是经营绩效益都难以快速形成,这也是对进入企业较大的挑战与考验。

从商管赛道发展预期来看,未来具备项目、品牌沉淀的企业将占据先发优势,在市场竞争格局中也将占据主导地位。结合目前企业的布局情况,万达商管位列第一梯队,截至2021年6月30日,管理万达广场达380座,布局在全国204个城市,其中独立第三方项目总数106个,在管商业物业建筑面积共5420万平方米,年总客流量达到46.07亿人次。此外,新城控股吾悦广场、华润万象城、万科印象系列等也在市场也有多年的沉淀,商业布局形成规模,未来借助成功案例经验,将发挥出更大的效应。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!